文 | 包不同的观点

前两天茅台开大会,有人在会上问茅台会不会提价,从1499提到1699。

官方没有回复,而经过笔者询问相关经销商朋友飞天零售价很可能会涨到1699元/瓶,说不定就在这个月底兑现。

上一次将零售价调整至1499元是在2018年1月8日,那次调整是从1299元上涨到1499元。

而在此之前,即2017年12月28日,茅台已经率先提升了飞天茅台的出厂价,从819元上调至969元,这两个价格调整之间相隔恰好10天。

2023年11月1日,茅台再次调整了出厂价格,升至1169元左右,但终端零售价1499元则保持不变。

当市场下滑,很让普通人反常识的是,“降价不可能清库存,涨价却可以”!

如今,距离那次调整已过去一年,若飞天茅台的零售价有所上调至1499元以上,比如达到1699元,说不定更是张董事长的一记妙招!

战略是什么?是选择、是排序、是做什么、不做什么!

而作为酒中顶流的茅台,他的选择一定会让众人大吃一惊!

而这次提价传闻的背后,“股王”实际上再次来到了十字路口!

1 股东大会

茅台刚办了一件大事。

11月27日,贵州茅台召开2024年第一次临时股东大会。主要涉及现金分红、回购股份、消费触达、国际化等内容。大会有几个点值得注意:

第一,分红可观。

贵州茅台首次实施2024年中期利润分配方案,向全体股东每股派发现金红利23.882元(含税),本次累计现金分红金额为300.01亿元。

很多上市公司的总市值都没这个数,茅台在分红方面还是很大方的,这点值得表扬。拉长时间看,贵州茅台上市以来的累计分红金额超过3000亿元,给力。

而且,《2024-2026年度现金分红回报规划》中明确指出,2024-2026年度,茅台每年度分配的现金红利总额不低于当年归属于上市公司股东的净利润的75%,且每年度的现金分红分两次(年度和中期分红)实施。

这意味着,茅台通过制度规划将分红形式固定下来,利好投资者。

第二,股份回购。

茅台通过的《关于以集中竞价交易方式回购公司股份的方案》,明确表示回购股份金额在30-60亿元,为公司自有资金,采用集中竞价交易方式,且回购股份价格不超过1795.78元/股(含)。

相比于那些绞尽脑汁减持的上市公司来说,茅台这点也做的不错去,也算是树立了标杆。

第三,全球化展望。

股东大会上,茅台直言,目标是希望到2035年成为一家具有国际化视野、格局、价值以及创造能力的企业,并占据一定的国外市场。

这几年,“让世界爱上茅台 让茅台香飘世界”的口号早已广为传播。但从数据看,茅台的全球化依旧任重道远。

2023年贵州茅台财报显示,国外市场营业收入43.5亿元,占总营收的比例不到3%。

在股东大会之外,茅台也并非高枕无忧。

2 股价跌,酒价跌

一个是股价的回落。

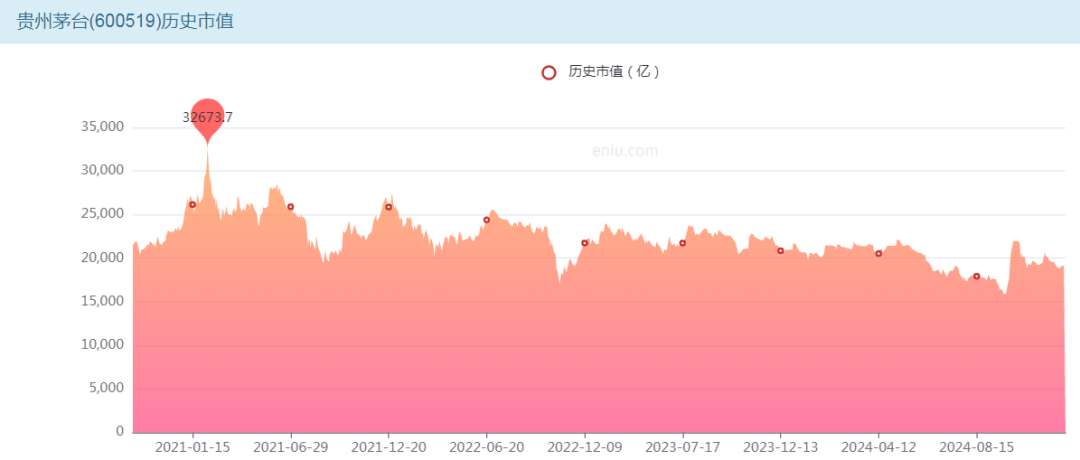

截至2024年12月4日上午,贵州茅台的股价是1515元/股,这个价格相比此前的高点已经跌去近40%。对于那些买在高点的股民来说,回本之路还很漫长。

从市值看,根据亿牛网的数据,贵州茅台历史市值一度高达3.26万亿,如今只剩下1.9万亿,蒸发了1.36万亿!

另一个是酒价的跌落。

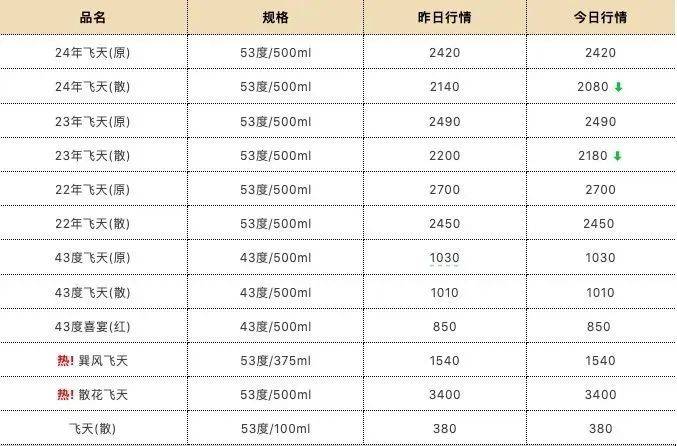

2024年初,22年飞天(原)53度/500ml茅台一度涨到3000元。但行情没有持续太久,11月中旬,22年飞天(原)53度/500ml茅台价格已经回落至2500元,跌幅达500元。

而且,不仅是这款飞天茅台,其他多种类的53度茅台价格也普遍下跌,幅度大约在五六百元左右,散瓶装飞天茅台的价格更是一度跌穿2100元的价位。

回看过往,茅台集中精力走高端路线,从2000年开始,飞天茅台至少经历10次提价,势如破竹。

谁能想到,昔日被爆炒到3000元以上还一瓶难求的飞天茅台,竟然会落到如此下场?

对普通买家而言,茅台酒降价是好事,毕竟更便宜了。对茅台酒厂而言,就算是跌到2000元以下,离1499元的指导价和1149元的出厂价也还有段距离,不影响赚钱。

影响最大的,是茅台经销商。很多酒商之前是2600多元、2700元一瓶拿货的,如今降到2100元,卖一瓶亏一瓶。

很多经销商直言,2500元就是“生死线”。

而最近的飞天散茅都跌到两千出头了!

3 经销商之痛

亏钱卖酒的局面下,茅台与经销商之间的关系也越来越微妙。

媒体报道显示,今年10月13日,茅台前经销商拟召开的维权新闻发布会被紧急叫停。参与维权的这些经销商自1999年起便开始经销飞天茅台,但在2017年至2019年间,他们的经销权被集中取消,随后多次反馈和投诉无果。

这只是一个缩影。

过去两年时间里,茅台打造了“i茅台”和“巽风数字世界”两大数字化IP平台。资料显示,目前“i茅台”和“巽风数字世界”的注册用户已累计突破6000万。

而且,2023年上半年,以“i茅台”为代表的直营化销量占比就达到了45%。

直营比例上升,意味着代理渠道的下降。事实上,这些年来,茅台一直在“削弱”经销商的影响。

早在2014年,茅台就斥资1亿元成立电商公司。2017年,更是启动茅台云商平台,要求茅台的专卖店、特约经销商、自营公司等,必须将30%以上未执行合同量通过云商平台销售。

从经销商数量看,茅台2021年报显示,其国内经销商数量为2046家,相比2018年的2987家,三年时间,茅台减少约900家经销商。

茅台砍经销商干脆利落,但茅台的成就,经销商功不可没。

例如2014年前后,出于对茅台的信心,不少经销商拿出所有的钱甚至贷款来增加进货量,维持茅台价格。当时白酒第一阵营中,只有茅台酒没有调低出厂价,高端品牌的调性自此深入人心。

茅台从一款普通的白酒变成酒界的奢侈品,同样离不开经销商的努力。

在贵州,一个叫星力百货的茅台经销商,竟然将近80吨飞天茅台酒拿去质押变现。许多人第一次知道,茅台不仅成为了“藏品”,还是“金融品”。早年间,雪球等论坛甚至流传着这样一种说法——

最大的囤酒客就是经销商,他们不但囤茅台的酒,还囤茅台的股票,实现了“双赢”(赢两次)。

可以说,正是这批忠实经销商几十年的追随,茅台才能有如今的地位。反观茅台近年来的渠道动作,明显是在抛弃这些昔日“战友”。

4 尾声

茅台现任董事长张德芹曾提出三个“没有变”——

对中国经济向好发展的信心没有变,对茅台强大的品牌价值认同没有变,茅台酒卓越品质的稀缺性、独特性没有变。

有些东西没变,有些东西已经悄悄变化。

资本市场上的茅台,一度是“神话”。从五粮液手中接过高端白酒头把交椅后,茅台拢共经历了三轮牛市,分别发生在2000年-2007年、2008年-2012年、2015年-2018年,历经三次浮沉,茅台在曲折中爬升到了如今的高度,牢牢坐稳了“王位”。

这几年,对茅台的各种奇怪质疑频频出现。

一个世界奇观是,在A股市值前二十强中,有着两家卖烈性白酒的。反观美股,前五名清一色的科技股,包含苹果、微软、亚马逊等。

中国股市之王,应该是一个酒厂吗?这句话犹如一把利剑,直击茅台和它的投资者们。

这一点笔者觉得大伙不用担心,好公司就是挣钱又值钱的公司,不管喝酒还是吃药,能给股东创造价值就好!

更关键的是行业周期的变迁。

时间回到2012年底,中央出台“八项规定”,“禁酒令”随之而来。高端白酒被媒体和社会各界集中火力痛批,整个白酒行业一夜之间进入寒冬。受此影响,茅台遭遇了酒价和股价的双重下跌。

地产拯救了白酒。上一轮白酒业绩的复苏源于2016年房地产行业的涨价去库存。中高端白酒的主要消费人群是房地产业务链,其中当然包括茅台。从某种程度上说,白酒股正是房地产的附属。

如今,房地产熄火,许多行业也纷纷下滑,茅台如何找到新的增长故事?

这个问题的答案,关乎茅台的未来。

新任董事长上台后,某种程度上确实提振了广大投资者的信心。

从茅台那好多万亿的基酒背后,展示了茅台的家底,更透露出新董事长勇闯世界顶流的底气。

但是茅台的挑战依然严峻!

人生有低谷,行业有周期,希望茅台能够跨越周期,迈过这些坎,一路走好!