随着个人养老金制度在全国范围内的正式推广,越来越多的投资者开始关注并参与到这一养老规划中。夏瑜,一位早期参与个人养老金试点的投资者,近日兴奋地分享了他的投资成果。

自2022年底开户以来,夏瑜在2023年底和2024年初分别向个人养老金账户缴存了12000元,并选择投资于偏股型个人养老金FOF产品。这一高风险、高收益的选择,在一年多的时间里为他带来了显著的回报。截至2024年12月,夏瑜凭借24000元的本金,已经实现了1660元的投资收益,账面收益率接近7%。

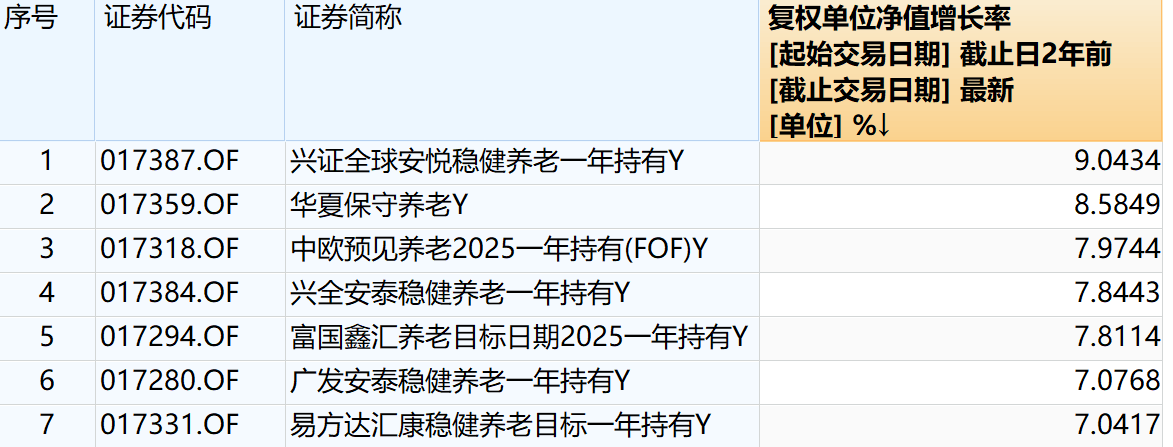

然而,夏瑜的幸运并非普遍现象。个人养老金产品目录中涵盖了包括理财产品、储蓄类产品、保险类产品及基金类产品在内的836款产品,但业绩表现却存在显著差异。以养老目标基金Y份额为例,有的产品如兴证全球安悦稳健养老一年持有Y当前收益率达到了9.04%,而有些产品如华夏福源养老目标日期2045三年持有Y等,近两年收益率则出现了较大波动。

尽管如此,夏瑜仍然对个人养老金投资持乐观态度。他认为,考虑到自己还有25年至30年的投资期,短期的波动并不具有实际意义。他分享说,自己的个人养老金资金账户在9月底行情反弹时才开始带来收益,但这并不影响他对长期投资的信心。

与夏瑜不同,孙晴选择了更为稳健的投资方式。她连续两年选择了个人养老金定期存款产品,并享受到了5年期、3.5%的高利率。在当前存款利率快速下行的背景下,这一利率无疑为孙晴带来了一笔意外的收益。她表示,自己缴存个人养老金的初衷只是为了享受每年2400元的税收优惠,而锁定的高息存单则让她感到十分庆幸。

对于个人养老金的收益情况,某二线城市国有行客户经理张楠认为,在不考虑长期通胀的情况下,储蓄存款和保险产品很难出现负收益。她强调,缴存个人养老金时,除了关注产品本身的收益率外,还应考虑占到缴存额10%-45%的税收优惠。这一政策无疑为投资者提供了额外的收益保障。

随着个人养老金制度的全国推广,各大银行也展开了激烈的抢客大战。红包、礼品福利、立减金、现金抽奖等营销手段层出不穷,吸引了大量投资者的关注。然而,张楠指出,许多客户虽然在新户礼等营销刺激下开了账户,但本身对于个人养老金的理解有限,甚至有些人根本达不到享受税收优惠政策的门槛。因此,她认为,“开户热、缴存冷”的问题在未来一段时间内仍将持续存在。

尽管如此,夏瑜和孙晴等早期参与者仍然表示,只要年应税收入超过9.6万元,他们将继续保持每年12000元的新缴存。他们的经历无疑为更多投资者提供了有益的参考和启示。