作者:行者

多种因素影响下,国内医用耗材行业标杆企业稳健医疗用品股份有限公司(以下简称“稳健医疗”)正遭遇经营挑战。

稳健医疗2020年9月在深交所创业板上市,旗下有“winner稳健医疗”和“Purcotton全棉时代”两大品牌。截至目前,稳健医疗业务已覆盖医疗卫生、个人护理、家庭护理、母婴护理、家纺服饰等多个领域。尤其是2022年并购浙江隆泰医疗、桂林乳胶、湖南平安医械后,稳健医疗已经拥有30家一级及二级全资、控股子公司。

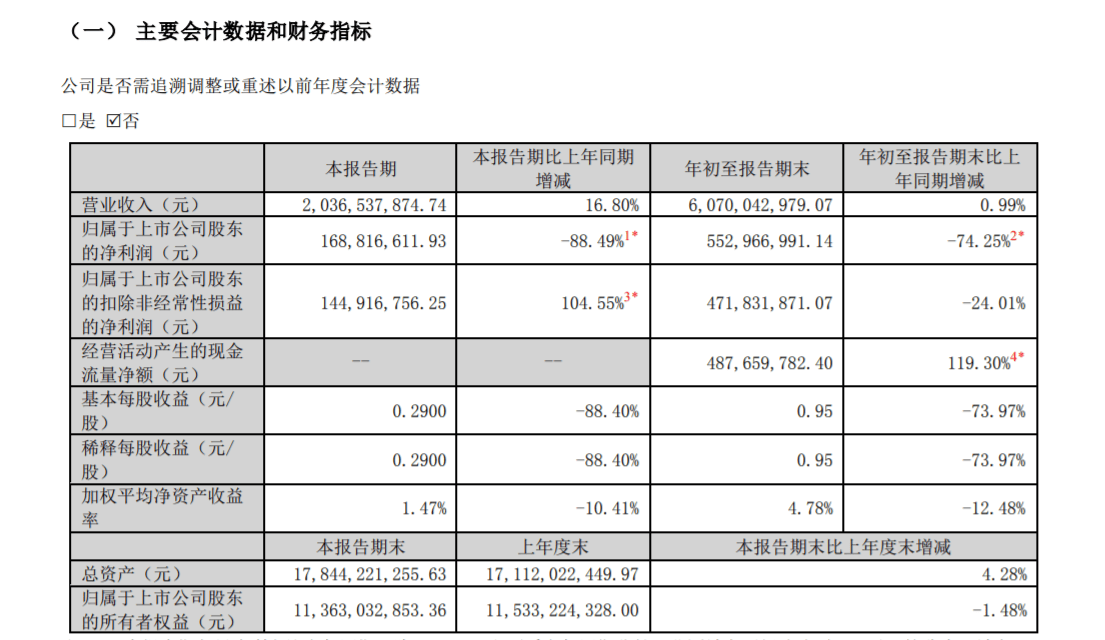

然而,今年以来,稳健医疗业绩不容乐观。前三季度,稳健医疗营收为60.70亿元,同比增长0.99%;净利润为5.862亿元,同比下滑73.18%;扣非净利润为4.718亿元,同比下滑24.01%;毛利率为48.14%,同比下降2.03个百分点;净利率为9.66%,同比下降26.71个百分点。单看第三季度,稳健医疗营收为20.37亿元,同比增长16.80%;净利润为1.69亿元,同比下滑88.49%。

稳健医疗称,第三季度净利润同比下降主要系上年同期稳健工业园城市更新改造项目(以下简称为“城市更新项目”)收益增加净利润13.6亿元,剔除该特殊因素影响后本报告期比上年同期增长62.17%。而前三季度净利润同比下降主要系上年同期城市更新项目收益增加归母净利润13.6亿元,剔除该特殊因素影响后年初至报告期末比上年同期下降29.62%。

值得注意的是,营收、净利润承压的同时,稳健医疗销售费用水涨船高,而研发费用有所下降。2020年三季报-2024年三季报,公司销售费用分别为11.11亿元、12.37亿元、14.00亿元、14.46亿元、15.76亿元,销售费用率分别为11.67%、21.26%、18.32%、24.05%、25.96%;研发费用分别为3.420亿元、2.716亿元、3.744亿元、2.689亿元、2.317亿元,研发费用率分别为3.59%、4.67%、4.90%、4.47%、3.82%。稳健医疗呈现出“重营销轻研发”趋势。

收购Global Resources International(以下简称“GRI”)后稳健医疗商誉也增长。截至今年前三季度,公司商誉为15.15亿元,同比增长42.68%,环比增长75.29%。如果GRI能够持续贡献利润,并帮助稳健医疗实现其战略目标,那么商誉的增长就是合理的。然而,如果GRI的表现不佳,或者市场环境发生了不利变化,导致其价值下降,那么稳健医疗可能需要对商誉进行减值处理。这可能成为稳健医疗的经营隐患。