近日,被业内誉为“中国乐高”的布鲁可公司,再次向港交所递交了上市申请,此前已顺利取得中国证监会的境外发行上市备案通知书。此次申请标志着布鲁可在资本市场之旅上又迈出了关键一步。

从最新的港股IPO动态来看,布鲁可的上市之路似乎颇为顺畅,有望在近期通过港交所的聆讯。在招股书中,布鲁可自信地宣称自己是全球第三大拼搭角色类玩具企业,市占率达到6.3%,尽管与排名前两位的万代(39.5%)和乐高(35.9%)相比,仍有不小的差距。

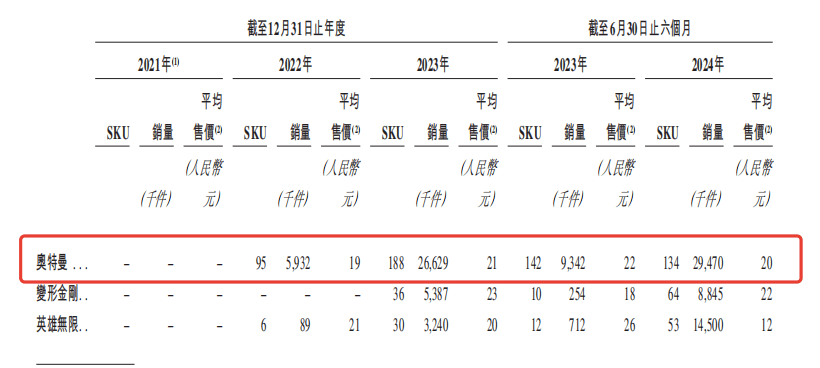

然而,对于布鲁可而言,更紧迫的战场或许在国内。面对国内玩具市场众多品牌的激烈竞争,布鲁可需要寻找自己的立足之地。值得注意的是,布鲁可近年来的迅猛增长,很大程度上得益于奥特曼这一知名IP的加持。

布鲁可的故事始于2014年,由游族网络联合创始人朱伟松创立。起初,布鲁可主打STEAM教育理念,尝试了多种科技类产品,但并未取得显著成果。直到2017年,布鲁可切换赛道,推出自有IP百变布鲁可,并切入积木玩具市场,才逐渐崭露头角。

奥特曼IP的引入,无疑为布鲁可的业绩注入了强劲动力。自2022年获得奥特曼IP授权以来,布鲁可的奥特曼产品销售量迅速攀升,从2022年的593万件增长到2023年的2663万件,2024年上半年更是达到了2947万件。奥特曼IP的收入占比也从2022年的34.2%跃升至2023年的63.5%,尽管在2024年上半年有所回落,但仍高达57.4%。

在经营策略上,布鲁可似乎更接近于泡泡玛特而非乐高。与乐高主打成年市场和高端价格不同,布鲁可更专注于16岁以下人群,主打性价比路线。布鲁可还借鉴了泡泡玛特的盲盒玩法,盲盒相关SKU占比逐年上升,2024年上半年已高达59.2%。盲盒销量和收入占比也大幅提升,成为布鲁可业绩增长的重要驱动力。

然而,布鲁可也面临着不小的挑战。作为外部IP,奥特曼的授权存在不确定性,一旦新创华公司不再授权,将对布鲁可的业绩产生重大影响。同时,国内市场上还有其他多家公司也在销售奥特曼产品,竞争异常激烈。

为了降低对单一IP的依赖,布鲁可近年来也在积极开发其他IP。目前,布鲁可已经持有50个非独家IP授权合作,包括名侦探柯南、初音未来、新世纪福音战士等知名IP。2023年获得授权的变形金刚IP也成为布鲁可收入增长的新引擎。2024年上半年,变形金刚IP的收入达到了2.0亿,是上年同期的42.9倍。

尽管布鲁可的业绩增长迅速,但公司仍未实现盈利。2021年至2024年上半年,布鲁可分别亏损5.1亿、4.2亿、2.1亿和2.6亿,累计亏损达到13.9亿。如何在保持业绩增长的同时实现盈利,成为布鲁可亟待解决的问题。

布鲁可目前手握奥特曼和变形金刚两大国际知名IP,同时自有IP百变布鲁可系列也表现出强劲的增长势头。未来,如何运营好现有IP并获得更多知名IP的授权,以及讲好百变布鲁可的故事,将成为布鲁可能否保持高增长的关键所在。