江苏酉立智能装备股份有限公司(以下简称“酉立智能”)近日正式提交了招股说明书,计划在北京证券交易所进行首次公开募股(IPO),拟公开发行不超过1026.5667万股,募集资金总额预计为35830.29万元。这笔资金将主要用于光伏支架核心零部件生产基地建设、研发中心建设、智能化改造及扩建项目,以及补充公司的流动资金。

尽管酉立智能的业绩呈现出持续增长的趋势,但其应收账款的增长速度却更为惊人。数据显示,酉立智能的应收账款在报告期内的年均复合增长率高达138.44%,远超同期营收的30.9%增长率。这一快速增长的应收账款不仅影响了公司的经营性现金流,还使得盈利质量逐渐下滑。特别是在2023年,酉立智能的经营活动产生的现金流量净额转为负数,净流出超过500万元。

酉立智能自成立以来,专注于光伏支架领域的研发、生产和销售,主要产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)等核心零部件。从财务数据来看,公司在2021年至2023年期间,营业收入从3.84亿元增长至6.58亿元,净利润也从1477.68万元跃升至7817.27万元。然而,伴随着业绩的增长,应收账款的问题也日益凸显。

客户结构方面,酉立智能高度依赖前五大客户,尤其是第一大客户NEXTracker。报告期内,公司对前五大客户的销售收入占比均在94.9%以上,其中NEXTracker的占比更是高达61.67%至80.69%。这种高度集中的客户结构使得公司的经营业绩容易受到单一客户或下游市场发展的影响。

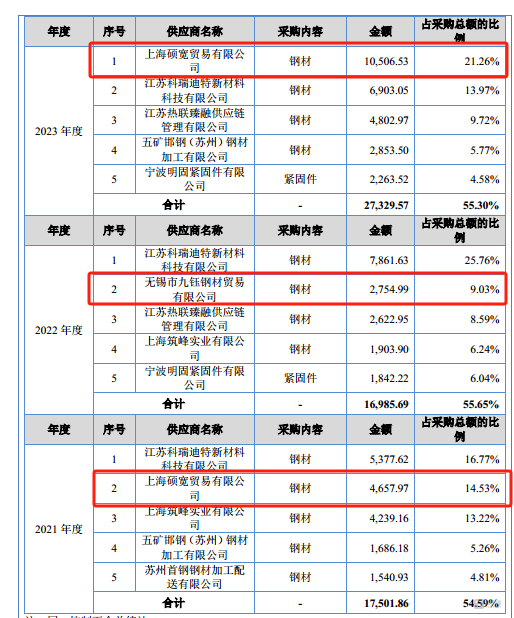

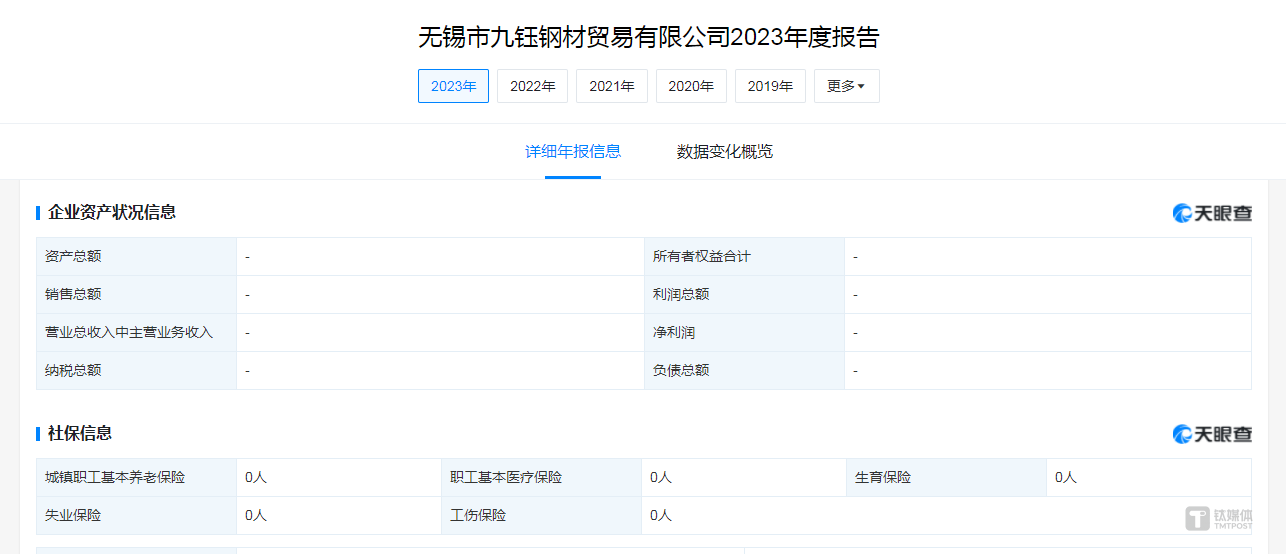

在供应商方面,虽然酉立智能每年向前五大供应商的采购金额占比不如前五大客户那么夸张,但占比也始终超过54%。值得注意的是,公司2021年的第二大供应商上海硕宽贸易有限公司(硕宽贸易)在2022年消失于前五大供应商名单,却在2023年以超过1亿元的采购额重新登顶第一大供应商。无锡市九钰钢材贸易有限公司(九钰钢材)在2022年突然成为第二大供应商,但在2023年又消失在前五大供应商名单中。这两家供应商的经营情况引起了市场的广泛关注。

在毛利率方面,酉立智能的表现同样令人瞩目。报告期内,公司的毛利率从7.75%增长至18.96%,并在2023年保持相对稳定。然而,值得注意的是,尽管酉立智能的研发费用率始终低于同行业可比公司均值,且专利数量和研发技术人员数量也相对较低,但公司的毛利率却实现了显著增长。特别是在2022年,公司的毛利率不仅反超了同行均值,还实现了大幅跃升。

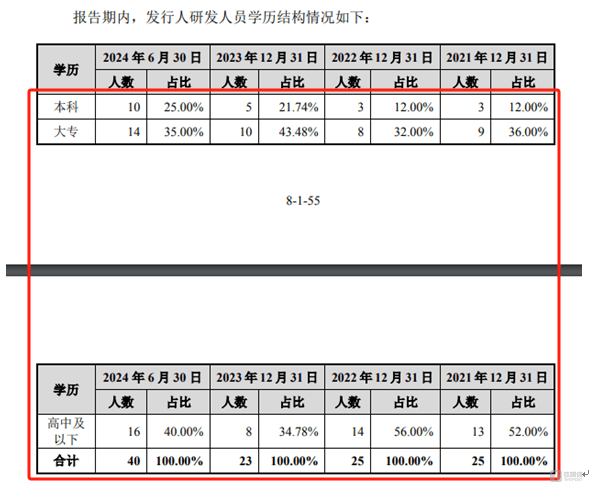

进一步分析发现,酉立智能的研发技术人员中存在大量兼职人员,且整体学历水平较低。在2021年至2023年期间,公司研发技术人员中学历未达本科的比例均在75%以上。这一现象引发了市场对公司技术实力和研发能力的质疑,尤其是在毛利率暴增的背景下。

酉立智能在业绩持续增长的同时,面临着应收账款激增、客户结构高度集中、供应商情况复杂以及毛利率暴增等多方面的挑战。这些问题不仅影响了公司的盈利质量和经营性现金流,还引发了市场对公司技术实力和研发能力的质疑。未来,酉立智能需要在保持业绩增长的同时,加强对应收账款的管理,优化客户结构和供应商选择,并加大研发投入以提升技术实力和核心竞争力。