市场资讯显示,国盛金融工程团队近期发布了一份研究报告,聚焦寻找成长中估值合理且库存有望反转的行业。报告指出,2024年右侧景气趋势模型实现了15.3%的绝对收益,相对于wind全A指数超额5.3%。而左侧库存景气反转策略则更为亮眼,绝对收益达到25.6%,相对行业等权超额14.5%。

根据该团队的景气度-趋势-拥挤度打分框架,短期内红利相关行业的评分在10月出现明显下滑,成长板块相对更具优势。从趋势模型来看,新能源产业链目前处于“强趋势-低拥挤”区域;而从景气模型观察,通信、电子、家电、汽车和有色等高质量板块近一年来持续处于“高景气-强趋势”区域,且拥挤度不高。在主动去库存的末期,报告建议投资者关注这些有望库存底部反转的成长行业,尽管通信和电子当前估值偏高,但家电、汽车和有色金属的配置机会仍值得关注。

宏观经济层面,报告认为目前可能正处于主动去库存的末期。沪深300盈利增速和PPI同比增速有企稳迹象,虽然库存周期仍处于主动去库存阶段,但近期经济和库存景气指数显示出修复迹象,值得持续跟踪。

在中观层面,报告指出消费板块和电子、通信当前业绩透支年份偏高,估值偏贵。特别是食品饮料、家电和医药,这些消费板块的估值已处于历史较高区域,且景气度指数有边际下滑趋势,存在回调风险。电子和通信行业同样面临业绩透支和估值偏贵的问题,短期内需注意调整风险。

然而,大金融板块目前被认为具备绝对收益配置价值。银行板块在未来一年内预计会有较好的收益表现,保险行业PEV估值近期有所修复,保费收入增速明显改善,而地产行业估值也有所回升,房贷利率已创历史新低,且货币环境宽松,值得投资者关注。

行业配置模型方面,报告强调了在成长板块中寻找估值合理且库存有望反转的行业的重要性。右侧景气度-趋势-拥挤度分析框架选取景气高、趋势强和拥挤度不高的行业,表现稳健。而左侧的赔率-胜率分析框架则关注当前困境或过去困境有所反弹的行业,寻找长期景气有望改善的机会。根据最新一期打分,报告建议关注资源品、出口链、AI和医药等领域的行业,这些行业在经济结构中表现亮点,且有一定的补库迹象。

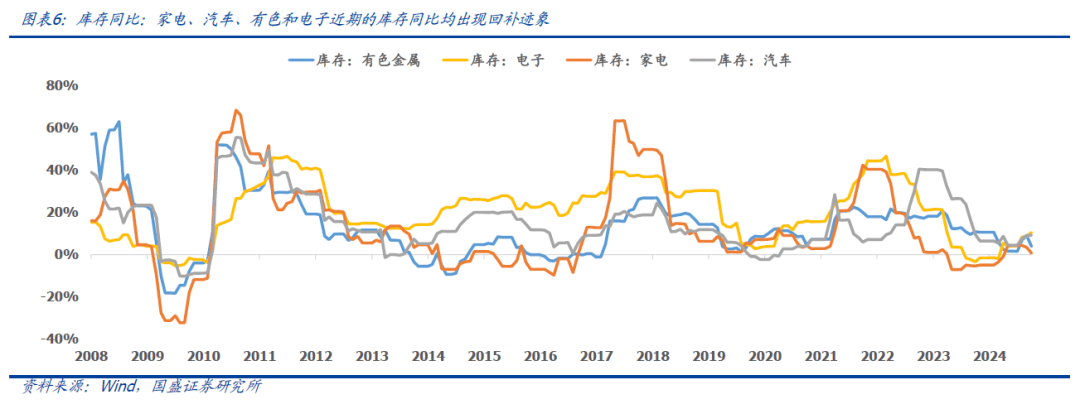

报告还详细分析了家电、汽车、有色和电子等行业的库存和营收情况,指出这些行业近期库存同比均出现回补迹象,且毛利率和自由现金流等补库存条件类指标有企稳趋势。报告还提到了每年4月底会更新行业相对强弱RS指标,以提示年度级别的行业配置信号。

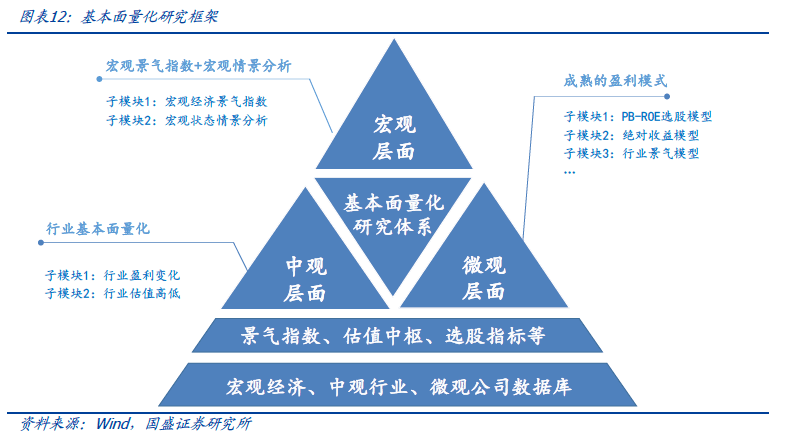

在基本面量化体系方面,国盛金融工程团队的研究覆盖了宏观、中观和微观三个层面。宏观层面主要关注宏观景气指数的构建和宏观状态的情景分析;中观层面则研究行业的盈利变化和估值高低;微观层面则从成熟的盈利模式出发,构建具体的投资策略,如PB-ROE选股模型、行业景气度模型等。

报告最后提醒投资者,以上结论均基于历史数据和统计模型的测算,未来市场环境若发生显著变化,不排除模型失效的可能性。