晶瑞电材近日发布的业绩预告震撼市场,这家半导体材料供应商预计2024年将亏损1.5亿元至2.2亿元,同比大幅下滑1111%至1584%,扣非后净利润亏损亦达到1.44亿元至2.1亿元,同比下降429%至580%。这一消息令人震惊,因为这是晶瑞电材自2017年上市以来的首次亏损。

在半导体行业普遍回暖的2024年,晶瑞电材的业绩却与众多同行一样,面临着严峻的挑战。尽管行业整体呈现复苏态势,但超过半数的上游半导体企业依然预告亏损,晶瑞电材也不例外。公司的业绩反差强烈,这背后既有多年并购带来的商誉大幅减值,也有产能扩张遭遇市场行情不佳的无奈。

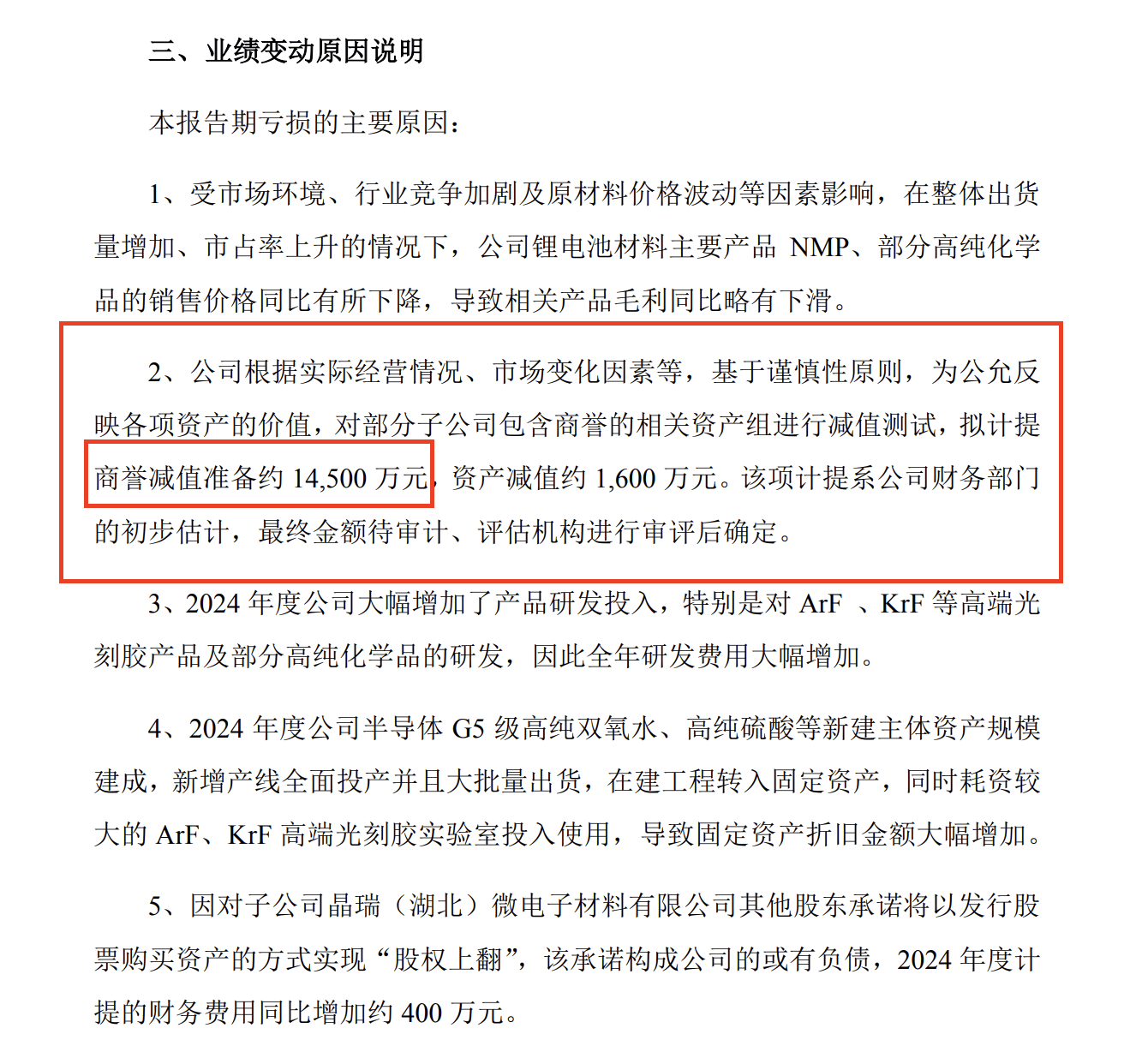

晶瑞电材将业绩下滑归因于五大因素:行业竞争加剧、计提减值影响、研发费用增加、折旧金额大增以及财务费用上升。其中,商誉减值尤为引人注目。公司在2024年计提了约1.45亿元的商誉减值准备,这一数字占其全部商誉的八成。年报显示,这些商誉主要来自于2017年上市后的多起并购,涉及江苏阳恒化工有限公司、晶瑞新能源科技有限公司和潜江益和化学品有限公司。

事实上,商誉减值的风险早已显现。自2023年以来,江苏阳恒和晶瑞新能源的业绩已出现明显下滑。尤其是晶瑞新能源,其营收从2023年的8亿元大幅下降至3.85亿元,净利润也锐减了近八成。然而,当时公司对晶瑞新能源计提的商誉减值仅为1016万元。到了2024年上半年,这两家公司均转为亏损,而公司的商誉账面价值依然高达1.72亿元,且未计提减值准备。

除了商誉减值,晶瑞电材还面临着产能集中释放和市场需求复苏不及预期的双重压力。作为半导体和新能源行业的关键材料供应商,晶瑞电材的主营业务包括高纯湿化学品、光刻胶和锂电池材料等。然而,在经历了一段时间的下行周期后,尽管半导体行业开始复苏,但晶瑞电材的业绩却并未随之好转。公司的主力产品毛利率全线下滑,其中光刻胶、高纯化学品和锂电池材料的毛利率分别同比下降了9.4%、7.05%和3.98%。

近年来,晶瑞电材不断扩产,多个项目相继完工。然而,在产能集中释放和折旧计提的双重压力下,公司面临着抢占市场份额的迫切需求。这也导致了公司营收和净利润之间呈现出明显的剪刀差。2024年上半年,尽管公司营收同比增长了10%,但归母净利润却同比下滑了497%,销售毛利率也从2023年同期的23.61%下降至18.45%。

晶瑞电材在半导体领域的策略较为激进,主攻难度较大的产品领域。然而,这也带来了不小的风险。例如,公司的“年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目”在经历了一期产能利用率不理想后,二期项目的产能释放也再度不及预期。公司在半年报中解释称,这是由于产品技术难度大、市场开拓和客户认证周期较长以及半导体行业整体市场复苏缓慢所致。

在备受关注的高端光刻胶领域,晶瑞电材的KrF产品虽然部分实现了量产,但拉动效应有限。2023年,公司的光刻胶产品产能利用率从53.79%下降至39.32%。至于2024年高端产品的具体表现情况,市场将持续关注。