科创板明星企业索辰科技(688507.SH)再次迈出并购步伐,计划通过其全资子公司以现金支付的方式,收购北京力控元通科技有限公司(简称“力控科技”)51%的股权,此举预计构成重大资产重组。

索辰科技,被誉为国产CAE软件(工程仿真软件)领域的领头羊,于2023年成功登陆科创板,上市之初便以245.56元/股的超高发行价惊艳市场。然而,时光荏苒,公司业绩出现波动,股价也跌破了发行价。在此背景下,索辰科技决定斥资1.8亿元至2亿元,发起其上市以来的第三次并购行动,距离上一次并购不足3个月。

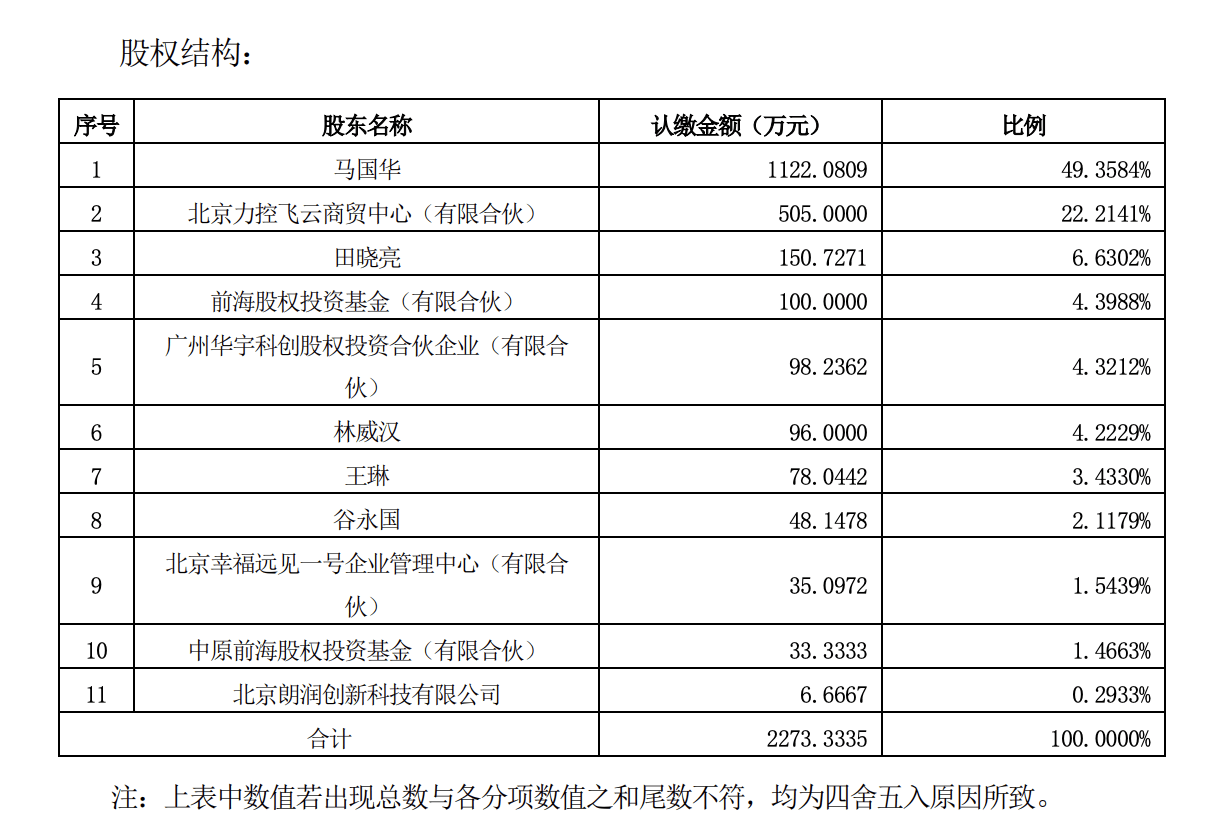

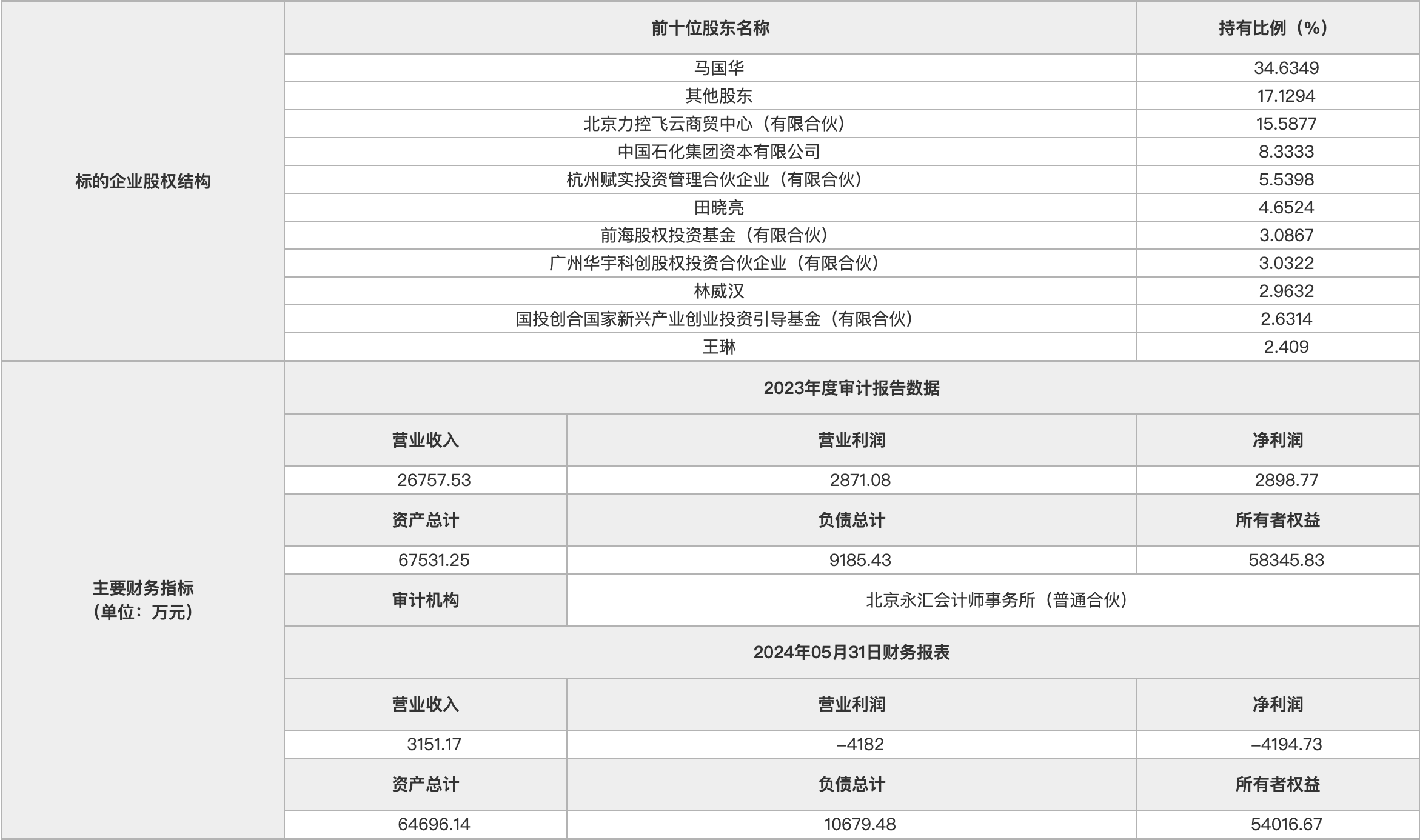

力控科技,成立于2011年,专注于工业软件产品的开发与解决方案的提供,其产品广泛应用于油气、石化、矿山等行业。根据收购框架协议,索辰科技将收购力控科技51%的股权,并将其纳入合并报表范围。交易对方包括力控科技的创始人马国华、联合创始人田晓亮以及马国华的关联公司,他们目前合计持有力控科技约78.2%的股份,交易完成后持股比例将降至27.2%。

值得注意的是,力控科技的估值似乎在近期内发生了显著变化。据公开资料,力控科技在2024年9月进行股权转让时,其估值约为12.9亿元。然而,根据索辰科技此次公布的收购价格估算,力控科技的估值似乎出现了大幅缩水。这一变化引发了市场对其价值的重新评估。

力控科技的融资历程也反映了其估值的变化。自2020年7月以来,该公司进行了多轮融资,吸引了包括绿盟科技、海尔智家战略投资部、国投创合等知名投资机构。然而,在2025年1月前,大部分明星投资机构已退出。特别是中石化资本在B轮融资中的退出,进一步凸显了力控科技估值的变化。

经营方面,力控科技在2024年1至5月的业绩表现并不理想,营收仅为3151万元,同时亏损4194万元。不过,考虑到行业特性,公司订单可能集中在下半年确认,因此其全年业绩仍有待观察。

为了确保交易的顺利进行,此次并购还设置了业绩承诺和增持承诺。力控科技的股东承诺,在2025年至2027年期间,公司净利润总和将达到1.01亿元。同时,交易完成后,交易对方将在一定期限内增持索辰科技股票不低于3500万元。

索辰科技频繁发起并购的背后,或许隐藏着其对业绩增长的焦虑。自上市以来,尽管该公司作为国产CAE软件领域的佼佼者备受瞩目,但其股价和业绩却未能持续保持高光表现。特别是在2024年上半年,公司由盈转亏,归母净利润亏损6643万元,同比减少115%。

尽管如此,索辰科技并未停止并购的步伐。除了此次收购力控科技外,该公司在2023年11月还通过全资子公司收购了广州阳普智能系统有限公司48%的股权,并在2024年12月收购了宁波麦思捷科技有限公司55%的股权。这两笔并购均涉及高溢价收购,引发了市场对其并购价值的质疑。

特别是针对索辰科技收购广州阳普智能系统有限公司的项目,江西监管局对北京卓信大华资产评估有限公司发出了警示函,指出其在评估过程中存在违规行为,包括评估报告日期早于委托人同意的反馈意见盖章日期、评估说明及评估底稿存在计算错误等。这一事件进一步加剧了市场对索辰科技并购价值的担忧。