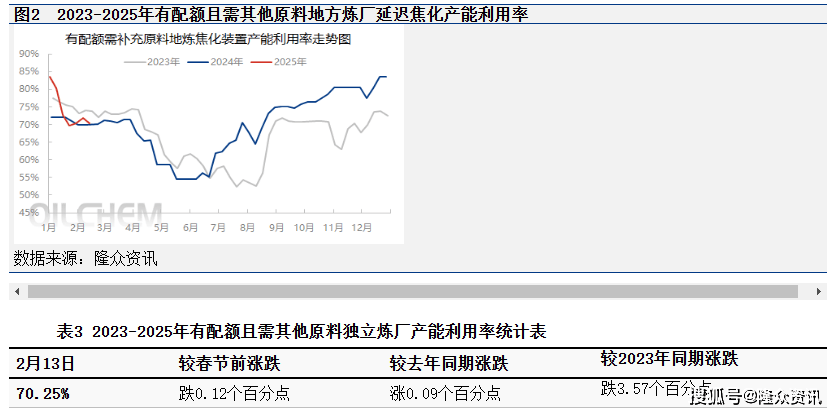

近期,国内地方炼厂的延迟焦化装置开工情况成为业界关注的焦点。春节前,受多种因素影响,这些炼厂的延迟焦化开工负荷普遍下降。尽管春节后有所回暖,但整体产能利用率依然维持在较低水平。

据行业跟踪数据显示,本次调研覆盖了全国所有具备延迟焦化加工能力的地方炼厂,共计53家。通过细致分析,我们发现不同类型炼厂的开工趋势呈现出显著差异。

具体来看,无配额独立炼厂在年初的延迟焦化产能利用率下滑明显,节后虽有回升,但主要原因在于焦化利润的增加。由于无原油配额,新的消费税抵扣模式进一步压缩了炼厂的利润空间,导致常减压开工率走低,对后期焦化装置开工形成制约。

相比之下,拥有非国营原油进口配额且需其他原料补充的独立炼厂表现相对稳定。这些炼厂共计15家,原油一次加工能力达2225万吨。尽管春节前产能利用率略有下滑,但节后随着焦化利润的恢复,产能利用率已小幅回升,同比基本持平。这一变化主要受到山东港口油轮接卸要求变化及燃料油消费税抵扣新模式的影响。

另一类拥有非国营原油进口配额且全部加工原油的独立炼厂,其延迟焦化产能利用率的变化则更为复杂。这些炼厂共计13家,延迟焦化加工能力达1275万吨/年。由于部分炼厂长期停工,导致整体产能利用率同比下滑。尤其是中化旗下三家炼厂自去年下半年开始停工,对高品质石油焦资源供应量造成较大影响。

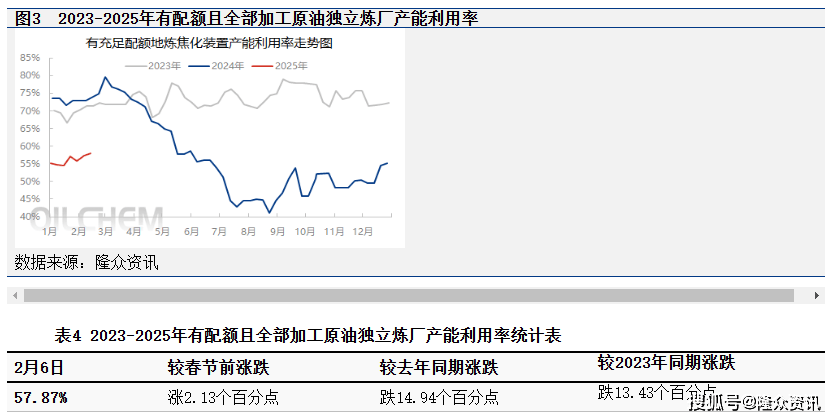

值得注意的是,尽管面临诸多挑战,但拥有充足配额的炼厂在保持产能稳定方面仍表现出较强韧性。除去因经营问题长期停工的炼厂外,这些炼厂的产能利用率在春节前后并未出现明显波动,且节后有所提升。

然而,对于无进口原油配额的独立炼厂而言,前景则显得较为严峻。由于面临较大的不确定性,部分企业已出现被迫停工的趋势。目前,无配额独立炼厂中已有超过17%的产能进入长停或检修状态,正常开工炼厂的产能占比已不足70%。未来,这一比例还有可能继续扩大。

国内地方炼厂的延迟焦化装置开工情况受到多种因素的共同影响。拥有进口原油配额的炼厂在保持产能稳定方面相对更具优势,而无配额炼厂则面临较大挑战。业界将密切关注后续发展态势,以应对可能出现的市场变化。