今年年初,DeepSeek-V3训练只使用了2048张H800GPU的消息传出,就像一颗核弹,给行业带来了前所未有的震撼。DeepSeek的惊艳表现无疑为推理芯片和推理算力市场注入了一剂“强心针”,各地算力中心的资源利用率呈现出显著提升的良好态势。

近日,由中国移动负责承建的全国首个“四算合一”算力网络调度平台正式投入运营。“四算合一”是指将通用算力、智能算力、超级算力和量子算力四种计算能力融合的算力体系。据了解,该算力调度平台可以支持每天上亿次的算力调用,能调度全国1/6的算力规模,算网一体化效率提升20%。平台自有智算中心的芯片国产化率超过90%,兼容8种国产AI芯片。

当前,AI算力芯片作为支撑各类AI应用的核心基础设施,正发挥着不可替代的关键作用。根据IDC的预测,预计全球算力规模将从2023年的1397EFLOPS增长至2030年的16ZFLOPS,预计2023-2030年复合增速达50%。

一、AI算力芯片概述

从芯片的设计理念和应用领域来看,AI算力芯片可细分为两大类:通用型与专用型。通用型AI芯片,如CPU(中央处理器)、GPU(图形处理器)、FPGA(现场可编程门阵列)等,是为满足广泛计算需求而设计的;而专用型AI芯片,如TPU(张量处理单元)、NPU(神经网络处理单元)、ASIC(专用集成电路)等,则是专为人工智能领域量身定制的。

AI算力芯片是算力的基石。CPU+GPU是目前AI服务器主流的异构计算系统方案,根据IDC2018年服务器成本构成的数据,推理型和机器学习型服务器中CPU+GPU成本占比达到50-82.6%,其中机器学习型服务器GPU成本占比达到72.8%。AI算力芯片具备强大的并行计算能力,能够快速处理大规模数据和复杂的神经网络模型,并实现人工智能训练与推理任务。

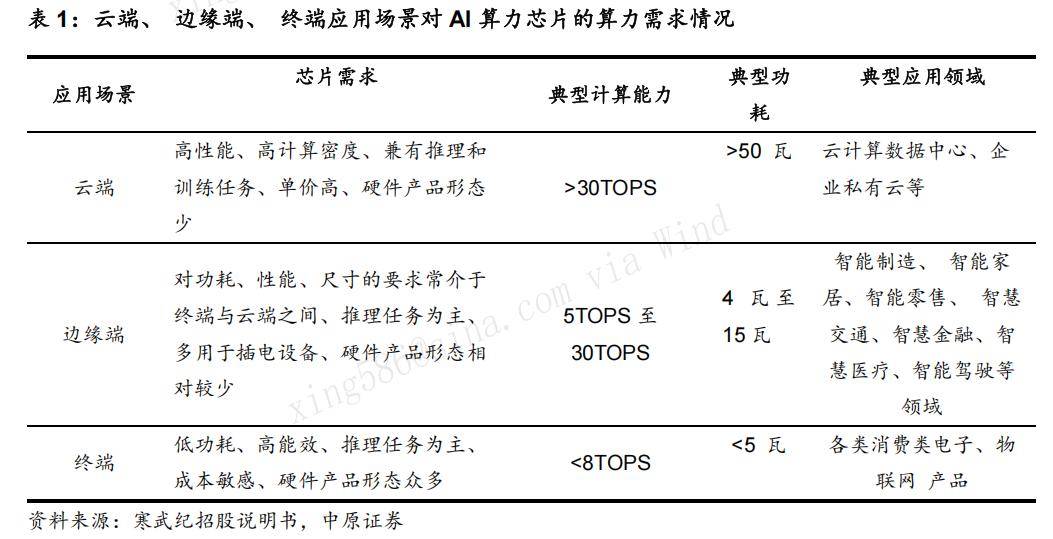

依据应用场景的不同,AI算力芯片可进一步划分为云端AI算力芯片、边缘端AI算力芯片和终端AI算力芯片。无论是从云端向边缘端的延伸,还是向终端的渗透,人工智能的各类应用场景均离不开AI算力芯片提供的强大计算能力。值得注意的是,云端、边缘端和终端三种场景对AI算力芯片在运算能力和功耗等方面提出了差异化的要求。

二、产业链分析

AI算力芯片产业链涵盖人工智能算法、芯片设计、芯片制造以及下游应用等多个环节。在产业链上游,主要涉及人工智能算法和芯片设计工具。其中,人工智能算法的应用范围极为广泛,涵盖了视觉算法、语音处理算法、自然语言处理算法,以及各类机器学习方法(例如深度学习等)。芯片设计与芯片制造是AI算力芯片行业的核心所在。芯片设计工具厂商、晶圆代工厂商以及封装测试厂商,为AI算力芯片的研发提供了必要的工具支持,并为整个产业的发展奠定了坚实基础。

从下游应用场景来看,AI算力芯片广泛应用于云计算与数据中心、边缘计算、消费类电子、智能制造、智能驾驶、智慧金融、智能教育等多个领域。

三、发展趋势

在当今时代,算力已然成为驱动数字经济迅猛发展的核心新引擎,人工智能领域也已然步入算力驱动的新纪元,全球算力规模正以前所未有的速度持续扩张。

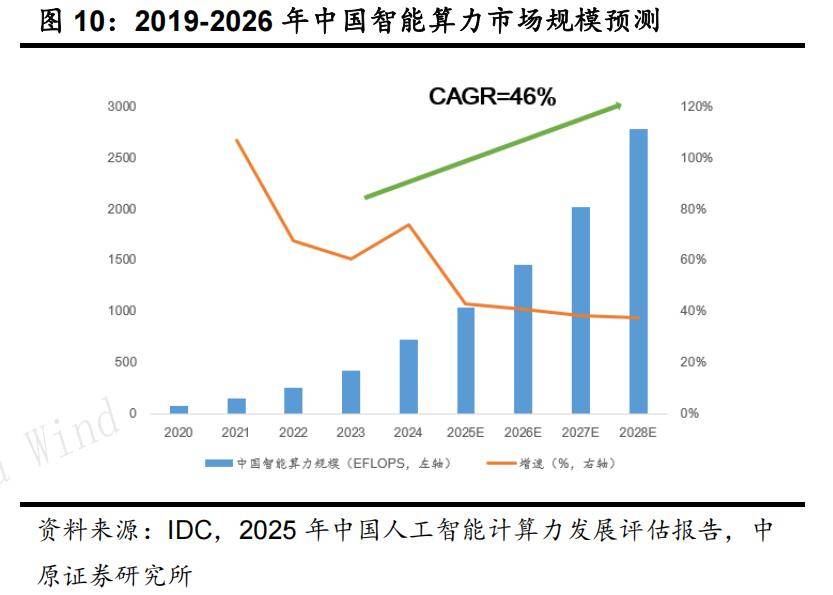

依据IDC、Gartner、TOP500以及中国信通院等多家权威机构的预测数据,全球算力规模预计将从2023年的1397EFLOPS大幅增长至2030年的16ZFLOPS,在此期间(2023-2030年),全球算力规模的复合增长率预计将高达50%。从中国市场的具体情况来看,根据IDC的统计数据,2024年中国智能算力规模已达到725.3EFLOPS,并且预计到2028年将进一步攀升至2781.9EFLOPS,这意味着在2023-2028年期间,中国智能算力规模的复合增长率预计为46.2%。

四、部分布局AI算力芯片的上市公司

随着近年来美国不断加大对高端GPU的出口管制,国产AI算力芯片厂商迎来了极为难得的黄金发展机遇期。

与此同时,DeepSeek通过技术创新实现大模型训练及推理极高性价比,国产算力生态链已与DeepSeek实现了全方位的适配。DeepSeek通过不断的技术革新,有效提升了AI算力芯片的运行效率,这一举措极大地加快了国产AI算力芯片实现自主可控的进程。国产AI算力芯片厂商有望在市场竞争中持续提升其市场份额,逐步在全球AI算力芯片市场中占据更为重要的地位。

经梳理,A股上市公司中在云端AI算力芯片领域涌现出不少优秀企业。

寒武纪为国内人工智能芯片领先企业,云边端一体协同发展。公司成立于2016年,专注于人工智能芯片产品的研发与技术创新,致力于打造人工智能领域的核心处理器芯片。寒武纪能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。

财报显示,根据公司2024年业绩快报,公司2024年实现营业收入11.74亿元,同比增长65.56%,归母净利润为-4.43亿元,同比亏损收窄47.76%。

海光信息(301325.SZ)海光信息成立于2014年,主营业务是高端处理器研发、设计和销售,主要应用于服务器、工作站等计算、存储设备中,公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

财报显示,海光信息2024年实现营收91.62亿元,同比增长52.40%;实现归母净利润19.31亿元,同比增长52.87%。由于公司产品不断迭代升级,新产品毛利率提升,公司盈利能力持续提升,2024年公司实现毛利率63.72%,同比提升4.05%,公司持续加大研发投入力度,2024年研发投入34.46亿元,同比增长22.63%,研发投入占营业收入比37.61%。

芯原股份(688521.SZ)是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。根据IPnest的数据,2023年芯原IP授权业务市场占有率位列中国第一,全球第八;2023年芯原的知识产权授权使用费收入排名全球第六。

根据2024年业绩快报,公司2024年实现营业收入23.23亿元,同比下降0.66%;归母净利润为-6.05亿元,同比增亏;公司往加大了研发投入的比重,2024年研发费用同比增加约32%。

中芯国际(688691.SZ)成立于2000年,主要为客户提供基于多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。公司是全球领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业的领导者,拥有领先的工艺制造能力、产能优势和服务配套;根据全球各纯晶圆代工企业最新公布的2024年销售额情况,中芯国际位居全球第二,在中国大陆企业中排名第一。

财报显示,2024年,公司实现营业收入577.96亿元,同比增长27.7%;实现归母净利润36.99亿元,同比下降23.31%。公司持续加大研发投入,2024年公司研发投入达54.5亿元,同比增长9.1%,占营业收入比例为9.4%。