无糖茶市场在过去两年中经历了前所未有的繁荣,从农夫山泉与三得利主导的竞争格局,到新锐品牌如“果子熟了”和“茶小开”的涌现,再到“娃哈哈”和“东鹏”等传统饮料巨头的纷纷入局,这一领域成为了饮料市场中最为活跃的细分品类。

然而,随着市场的快速扩张,一系列问题也随之浮现。一线城市和新一线城市的市场逐渐饱和,便利店冰柜和货架的竞争趋于白热化,使得品牌方陷入进退两难的境地。同时,大规格产品市场份额的持续增加,正逐步蚕食中小规格产品的市场份额,导致百毫升均价的下行,这些都是无糖茶市场在未来发展中必须面对的挑战。

随着2025年夏季的临近,饮料销售旺季即将到来,无糖茶市场及其各品牌似乎站在了一个新的转折点上。基于马上赢品牌CT中的数据,以及多安普(DAP-Data)中的产品配料信息,我们进行了对无糖即饮茶市场的前瞻性研究。

马上赢品牌CT的线下零售监测网络覆盖了全国县级以上城市,并深度覆盖核心城市群,业态包括大卖场、大超市、小超市、便利店和食杂店。通过AI和大数据技术,我们对样本门店的交易订单进行了实时全量POS数据的自动化清洗,目前监测的品牌超过30万个,商品条码量超过1400万个,年订单数超过50亿笔。

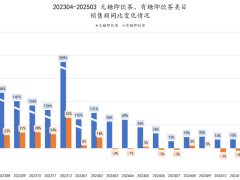

从销售额和市场份额来看,无糖即饮茶在过去两年中保持了稳定增长,但增长节奏正在发生变化。2023年至2025年期间,瓶装即饮茶的销售额呈现出明显的季节性波动,每年6月至9月为销售旺季,而12月至次年2月则为销售低谷。无糖即饮茶在即饮茶中的占比持续扩大,2024年大部分月份的销售额显著高于2023年同期。

然而,进入2025年后,无糖即饮茶的同比增速出现了下滑,3月份的同比增速甚至为负值,这引发了我们对市场规模增长红利能否持续的担忧。从城市等级来看,无糖即饮茶在高线市场的市场份额趋于稳定,而低线市场的增长潜力正在逐步释放。

从销售渠道来看,无糖即饮茶在小业态中的占比更高,尤其是便利店和食杂店。然而,大卖场和大超市等传统渠道在2024年也释放出了更多的结构性增长潜力。这表明无糖茶在不同消费场景中的触达能力正在持续增强,渠道广度与终端深度同步扩展。

> style="

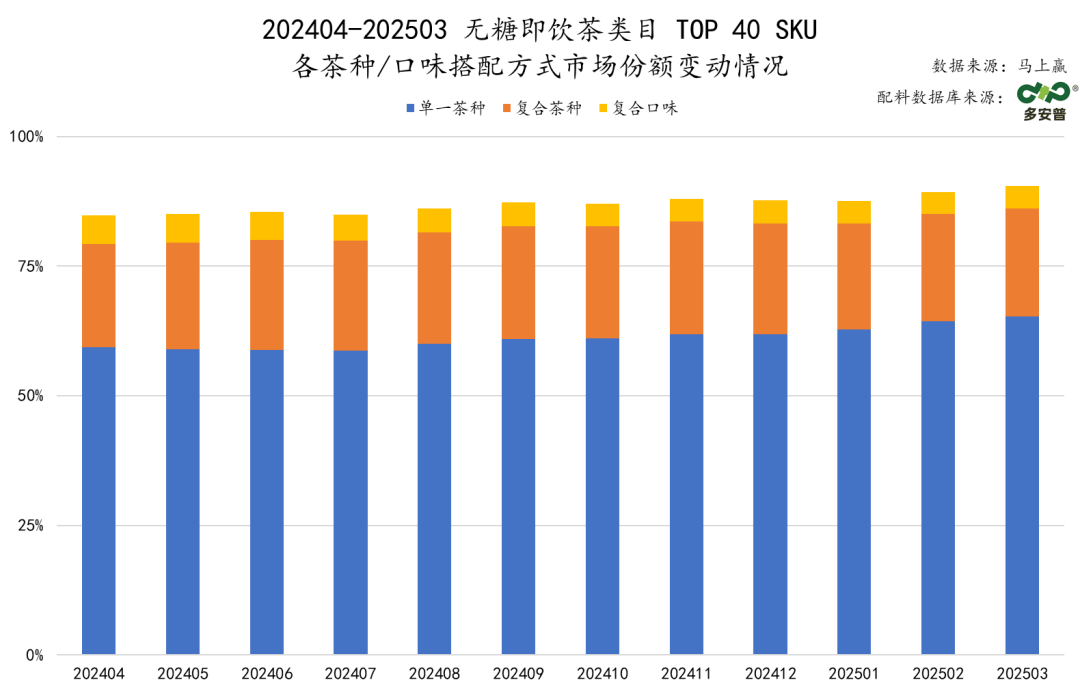

在茶种选择上,茉莉花茶稳居主流,但乌龙茶、普洱、绿茶和红茶等茶种也各有市场份额。不同城市等级对茶种的偏好存在差异,品牌在制定茶种创新策略时需考虑这一因素。复合口味产品在新品开发中的表现越来越活跃,成为吸引尝鲜型用户的重要策略。

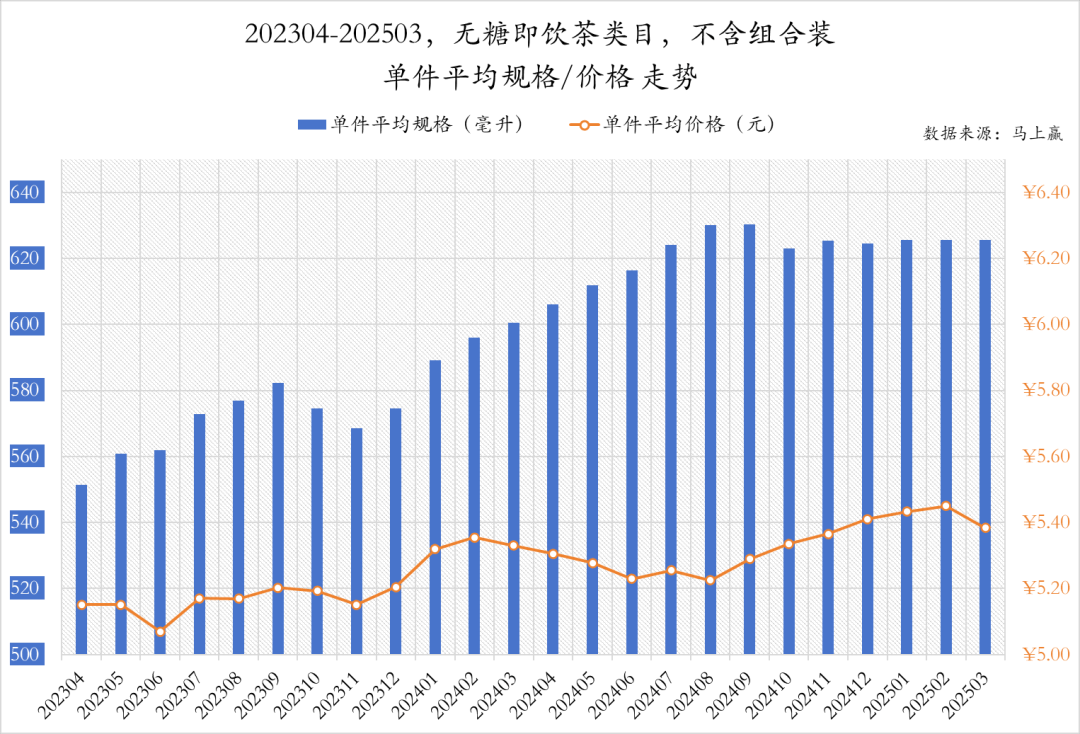

在产品规格和价格方面,无糖即饮茶市场呈现出“涨容量、稳价格”的趋势。单件容量从约550毫升提升至约620毫升,而平均单价仅从约5.15元升至5.40元左右。大容量产品逐渐成为主流,价格结构趋于扁平化,不同容量产品的百毫升均价正在收束。

无糖即饮茶市场在经历了高速增长后,正面临新的挑战和机遇。品牌们需要在保持市场份额的同时,不断探索新的增长点和创新方向,以应对日益激烈的市场竞争。