在电动叉车市场的广阔舞台上,中力股份以其行业龙头的身份备受瞩目,然而,深入分析其招股书及市场表现,却揭示出一系列值得深思的问题。

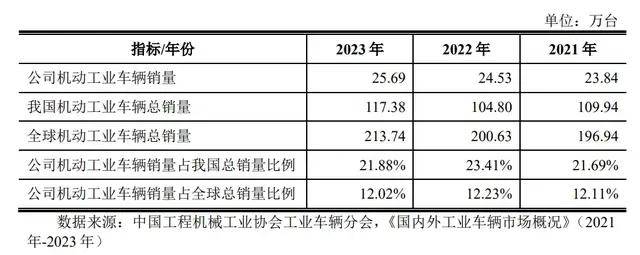

电动叉车市场看似繁荣,实则暗流涌动。据世界工业车辆统计协会数据显示,2023年全球机动工业车辆销量达到213.7万台,其中电动叉车销售量为154.4万台,这一数字虽看似庞大,但与比亚迪一个季度的销量相比,并无太大优势。更令人惊讶的是,全球机动工业车辆的整体销量,也不过相当于丰田一个季度的销量。这不禁让人质疑,电动叉车市场的增长潜力是否真的如此巨大。

工业车辆的整体单价与乘用车相比,存在较大差距。2023年,中力股份的电动叉车平均单价仅为1.8万元左右,内燃叉车价格稍高,但也仅为5.9万元,远低于乘用车价格。这在一定程度上限制了中力股份的利润空间。

电动叉车市场的电动化渗透率已经相当高。2023年,全球电动叉车市场占有率达到72.23%,欧洲地区更是高达88.71%,我国虽然稍低,但也已经达到了67.87%。这意味着,电动叉车市场的增长空间已经相对有限。

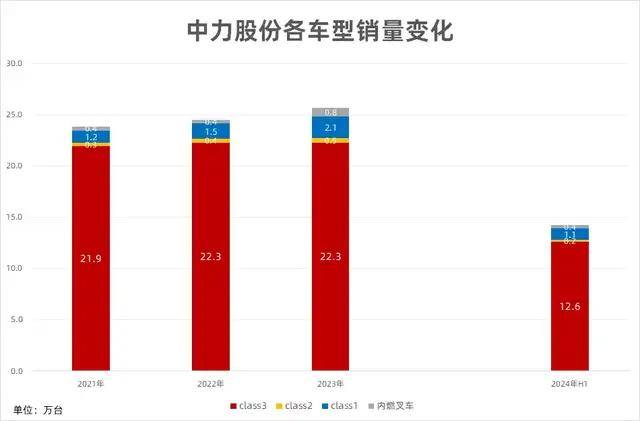

在这样的市场背景下,中力股份的表现却并未如预期般强劲。一方面,中力股份依然无法完全摆脱内燃叉车的依赖,内燃叉车的营收占比在2023年达到了8.52%,增长了2.83个百分点。另一方面,中力股份的电动叉车主要依赖低价车型,尤其是价格最低的电动步行式仓储叉车(Class III),其销量约占整体销量的九成,但这一车型的平均价格甚至不足万元。

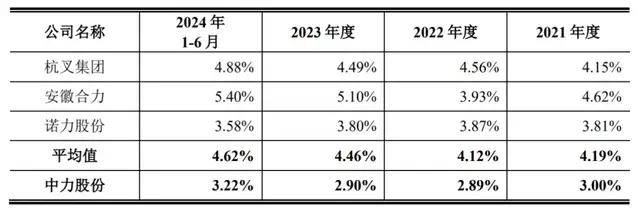

研发投入的不足,是中力股份面临的另一大问题。招股书显示,2021-2023年以及今年上半年,中力股份的研发投入占营收比重始终只有3%左右,远低于行业均值。这导致中力股份在技术创新和产品升级方面进展缓慢,缺乏具有竞争力的高端产品。

更令人担忧的是,中力股份对大客户的依赖程度过高。林德叉车作为中力股份的第一大客户,其采购需求的减少直接导致了中力股份Class III销量下滑。林德叉车还是竞争对手凯傲集团的子公司,同时也是中力股份的股东,这种复杂的身份关系让人对中力股份的独立性产生质疑。

在资金投向上,中力股份的选择也让人费解。在现金流状况良好的情况下,中力股份却选择慷慨分红,累计分红金额达到7680万元。而在递交招股书前,公司又计划拿出2.5亿来偿还银行贷款及补充流动资金。这种先分红再募资补流的做法,无疑增加了投资者的担忧。

中力股份还存在员工关联供应商、突击入股等不透明、不规范的问题。这些问题不仅损害了公司的声誉,也加剧了投资者的担忧。

中力股份虽然贵为电动叉车的龙头,但其市场表现却并未如预期般强劲。研发投入不足、依赖低价产品、依赖大客户、资金投向不合理以及存在诸多不透明问题,都是中力股份需要面对和解决的挑战。在这样的背景下,中力股份能否保持行业龙头的地位,仍然是一个未知数。