国内铜基新材料领域的佼佼者——江西江南新材料科技股份有限公司(以下简称“江南新材”),近日在IPO之路上迈出了关键一步,正式提交注册申请。

江南新材的上市之路可谓一波三折。早在2020年12月,公司便与海通证券签署上市辅导协议并备案,但遗憾的是,在递表前五个月,双方终止了合作。直到2022年7月,江南新材才重新出发,预披露招股书,拟登陆上交所主板,此时其保荐机构已变更为中信证券。经过多次财务资料更新及回复问询,江南新材终于在今年8月顺利过会并提交注册。

然而,这家即将上市的铜基新材料企业,却隐藏着不少家族化管理的影子。江南新材的实际控制人为徐上金和钱芬妹夫妇,二人直接及间接合计持有公司64.41%的股份。更为引人注目的是,公司董事会及高管团队中,徐上金的亲属占据了多数席位。徐上金的大儿子徐一特、二儿子徐岳及二儿媳孙佳丽分别担任公司董事、总经理、副总经理等关键职位,大儿媳赵一可则担任副总经理、财务总监。这种家族化管理模式,或许容易引发公司决策的主观性和随意性,增加内控风险。

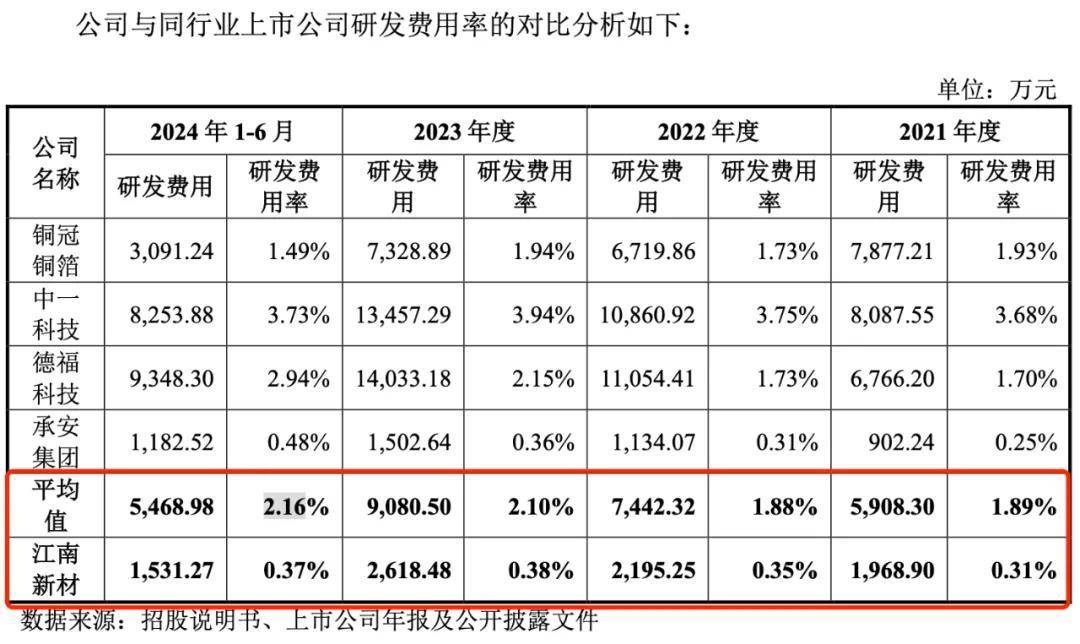

更为关键的是,江南新材在研发方面的投入也远低于同行业可比公司。报告期内,公司的研发费用占比始终在0.3%左右徘徊,而同行业可比公司的研发费用率平均值却高达2%左右。这种研发投入的不足,或许正是江南新材在创新性方面有所欠缺的体现。尽管公司获得了多项荣誉和奖项,但在面对日益激烈的市场竞争时,缺乏核心技术和创新能力的支撑,将难以保持长期的竞争优势。

江南新材在资金状况方面也面临不小的压力。报告期内,公司经营活动产生的现金流量净额持续为负,且短期借款高达数亿元,货币资金难以覆盖短期债务。这种紧张的资金状况,或许正是公司质押发明专利以获取融资的原因之一。然而,这种融资方式虽然短期内能够缓解资金压力,但长期来看却可能增加公司的财务风险。

尽管江南新材在IPO之路上取得了不小的进展,但家族化管理、盈利能力薄弱、研发投入不足以及资金紧张等问题,仍可能成为其未来发展的隐忧。如何在上市后解决这些问题,将是江南新材面临的重要挑战。