苏州市新广益电子股份有限公司(以下简称“新广益”)近日更新了其招股说明书,计划通过创业板IPO上市,公开发行不超过3671.6万股股票。尽管新广益在高性能特种功能材料领域表现稳定,但一系列财务与运营细节引发了市场的广泛关注。

作为一家专注于研发、生产和销售抗溢胶特种膜、强耐受性特种膜等高性能特种功能材料的高新技术企业,新广益在2021年至2023年以及2024年上半年(报告期)的业绩相对平稳。具体而言,该公司分别实现了49610.28万元、45526.27万元、51614.17万元和28428.59万元的营业收入,净利润则分别为8350.04万元、8151.34万元、8328.25万元和5062.55万元。

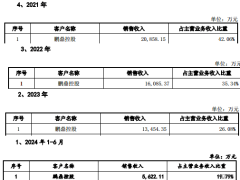

新广益的业绩主要依赖于其前五大客户。报告期内,前五大客户为公司贡献了70.31%、69.64%、57.22%和53.56%的主营业务收入。然而,值得注意的是,第一大客户鹏鼎控股的订单量在逐年减少,这对新广益的业绩稳定性构成了挑战。新广益在招股说明书中表示,2023年对鹏鼎控股的销售收入下滑主要归因于客户自身经营业绩的变化。

深交所对新广益的成长性提出了质疑,指出公司产品主要应用于国内FPC领域,而2021年至2027年中国FPC市场规模预测增速将持续下滑。在此背景下,新广益如何保持未来的成长成为关键。深交所要求新广益详细说明其主要产品对应的FPC产品类型、应用领域以及市场供需变动情况,并结合下游消费电子产品的出货量、市场空间和需求变动等,评估公司主要产品的市场空间和成长性。

新广益的实控人夏超华及其胞弟夏华超在报告期内进行了一次大规模的现金分红,引起了市场的广泛关注。2021年11月,新广益向股东分配了22000万元的未分配利润,其中夏超华和夏华超通过直接或间接方式获得了绝大部分分红。这一举动相当于将公司自成立以来的77.46%利润一次性分给了夏氏兄弟,同时也相当于近三年半合计赚到的73.6%的利润。

在供应商方面,新广益的合作关系也引发了市场的疑问。招股说明书显示,2020年和2021年,新广益向优创塑业采购的金额分别为1354.87万元和1924.56万元,而优创塑业成立于2019年12月,即刚成立不久就成为新广益的重要供应商。对此,新广益解释称,公司与优创塑业股东同一控制下的另一家公司苏州润利达有长期采购关系。然而,天眼查数据显示,苏州润利达已于2022年3月被注销。

更令人费解的是,在新广益2023年12月的招股说明书中,公司仍表示与苏州润利达的长期合同正在履行。这一说法与苏州润利达已被注销的事实相矛盾,引发了市场对新广益供应商管理能力的质疑。

新广益在筹备IPO的过程中,面临着业绩稳定性、成长性和公司治理结构等多方面的挑战。这些问题的解决将直接关系到新广益能否成功上市以及未来的市场表现。