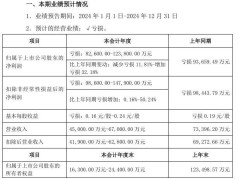

近期,国际酒店巨头如万豪、希尔顿、洲际等相继发布了最新财报,揭示了一个令人瞩目的现象:尽管这些酒店集团在国际市场表现强劲,营收显著增长,但在中国市场却遭遇了业绩下滑的困境。尤其是万豪,甚至因此调整了对今年全年营收的预期。

2024年,中国旅游市场看似迎来了前所未有的热潮。144小时免签政策的实施吸引了超过2000万外国游客免签入境,体验式消费和情绪营销蔚然成风,从海南度假到长白山滑雪,再到天水麻辣烫和新疆阿勒泰旅游,各地文旅局通过直播平台积极推广,县域旅游悄然兴起,新奇文创、餐饮和住宿项目在县城遍地开花。

然而,在这一片繁荣景象中,酒店业却显得举步维艰。尽管文旅市场带来了诸多红利,但酒店业并未能明显受益,行业供需矛盾日益突出。高星级酒店频繁被甩卖,酒店与在线旅游平台(OTA)之间的关系也变得错综复杂,爱恨交织。

中国酒店业在经历了疫情期间需求端的严重萎缩后,2024年又遭遇了供给端过剩的挑战。据数据服务提供商STR统计,截至2024年9月,中国内地酒店的年度每可售房间收入(RevPAR)、平均房价(ADR)和入住率(OCC)均出现同比下滑。这一趋势在国内上市连锁酒店的业绩中也得到了印证,锦江酒店、首旅酒店、华住集团等知名企业均出现了营收或净利润下滑的情况。

国际酒店集团在中国市场的表现同样不容乐观。希尔顿、万豪等在全球市场上涨势如破竹,唯独在大中华区的RevPAR出现下滑。消费者端的直观感受也反映了这一趋势,热门城市的五星级酒店价格虽然亲民,但入住率却并不理想。

造成这一困境的根源在于酒店业的供需失衡。过去两年,国内酒店新开数量迅猛增长,但旅游人数的恢复和人均出游消费的提升却未能跟上这一节奏。尤其是商旅需求的疲软,对酒店业构成了巨大挑战。制造业、金融业和建筑业等差旅出行主力军的企业表现不佳,导致商旅费用压缩,进一步影响了酒店业的营收。

在供给结构方面,2024年酒店业也发生了变化。以往高星级酒店的光环正逐渐消退,大量高端酒店陷入甩卖潮,挂牌拍卖数量增多,但流拍率也居高不下。这些高星酒店的出售方多为房地产开发商,由于房地产市场下行,急需出售资产来缓解资金压力。同时,五星级酒店的平均投资回报周期较长,投资收益率较低,也影响了投资者的热情。

与此同时,平价酒店却备受追捧。随着小城游的火爆,下沉市场的平价高质酒店迎来了入住高峰。消费者愈发理性,更加注重质价比,希望以亲民的价格享受高颜值、年轻化、个性化和智能化的高品质住宿产品。尚客优等品牌定位于200元以内的酒店成为主流,多个小众旅游目的地的入住率显著提升。

然而,一部分酒店和商家将利润下滑归咎于OTA平台的“吸血”。华住集团创始人季琦甚至发出警告,称对OTA流量的过度依赖可能会削弱酒店自身的核心竞争力。虽然OTA的利润增长确实离不开酒店,但并非酒店利润下滑的根本原因。酒店集团业绩不及预期的根源仍在于供需失衡。

尽管如此,酒店与OTA之间的利益博弈仍然激烈。部分国际知名酒店开始限制会员在第三方平台上的预订权益,试图构建自己的会员体系,摆脱对OTA的依赖。但历史事实表明,酒店与OTA曾长时间共同发展,属于共生关系。在当前困境下,酒店或许应进一步借助OTA平台之力,推动自身从同质化向品牌化转型。

在经历2023年的报复性反弹后,2024年酒店业整体呈现出趋于理性的发展态势。虽然部分数据指标不理想,但也为行业重新洗牌提供了机会。下沉市场潜力巨大,随着低线城市经济发展和县域旅游需求增长,到县城“抢生意”或许成为酒店业的新动力。连锁化将成为酒店成长的重要方向,尤其是下沉市场的连锁化率仍有提升空间。

“爆改”旧酒店也逐渐成为经济型酒店的增量空间。随着酒店产品周期的到来,第一轮改造升级周期已经开启。例如阳朔糖舍酒店,将老糖厂和工业桁架融入设计,成为集自然景观和工业遗产于一体的特色酒店,吸引了众多游客。这表明,在消费升级的驱动下,消费者对住宿品质的要求不断提高,智能化和品牌化成为中高端酒店改造升级的关键。

中高端升级依然是酒店业未来的发展趋势。相关机构预测,随着中高收入群体占比的增长,人口结构的变迁将进一步打开行业升级空间,为中高端酒店带来充足发展机遇。在品质时代,酒店业需要注重品牌、产品质量以及产品使用体验的提升,以满足消费者对住宿品质的不断追求。