新茶饮市场再迎挑战,古茗上市首日破发引关注。

新年初始,新茶饮领域的又一巨头古茗正式步入资本市场大门,以其高于发行价的开盘价为市场带来一丝曙光。在明星基石投资者的护航下,古茗似乎预示着将走出一条不同于奈雪的茶与茶百道的资本之路,为新茶饮行业注入新的活力。

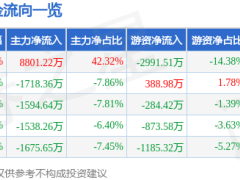

然而,好景不长,这份短暂的喜悦并未能持续。2月12日,古茗股价最终收跌6.44%,至9.3港元,首日即以破发告终,未能逃脱“新茶饮上市即破发”的魔咒,同时也打破了腾讯战略投资项目首日不破发的记录。

作为新茶饮的第三家上市公司,古茗的上市之路备受瞩目。其发行价为9.94港元,开盘价为10港元,早盘虽有小幅上涨,但午后不久便跌幅近10%,尽管此后跌幅有所收窄,但仍未能挽回颓势。这一表现,虽不及奈雪的茶与茶百道上市首日的跌幅,却也难掩新茶饮在二级市场的尴尬处境。

奈雪的茶自2021年上市以来,股价持续走低,已濒临仙股边缘。截至2月12日收盘,其股价仅为1.29港元,市值较发行时跌超90%。茶百道同样不容乐观,股价已跌至9.84港元,市值较发行时跌超40%。新茶饮,似乎一直未能赢得二级市场的青睐。

古茗的上市之路也并非一帆风顺。尽管其超额认购倍数高达194.87倍,且在多个证券平台的暗盘交易中表现不俗,但仍未能打破新茶饮赛道的破发魔咒。这或许意味着,新茶饮已从“资本狂热期”步入“价值回归期”,其整体估值逻辑正面临重塑。

在古茗上市前夕,其突击分红的行为也引发了市场的广泛关注。2025年1月,古茗向股东派息17.4亿元,几乎将其账上现金一分而空,这无疑给市场留下了股东急于套现的印象。尽管古茗表示将在12月前再进行一次不少于20亿元的特别派息,以稳定市场情绪,但这一行为仍对其上市表现产生了不小的负面影响。

从古茗的基石投资者情况来看,一级市场对新茶饮行业的态度存在明显分化。腾讯、元生资本、正心谷资本、美团龙珠、Duckling Fund等机构成为古茗的基石投资者,其中美团龙珠更是进一步加码,显示出其对新茶饮赛道的坚定看好。然而,部分早期投资机构却因投资策略与风险偏好不同,在基石投资选择时保持观望态度。

在市场对新茶饮的热情逐渐消退、投资节奏放缓的背景下,美团龙珠仍对古茗加码投资,无疑为新茶饮行业注入了一剂强心针。这也反映出,尽管新茶饮行业面临诸多挑战,但仍不乏有实力的投资者看好其未来发展前景。

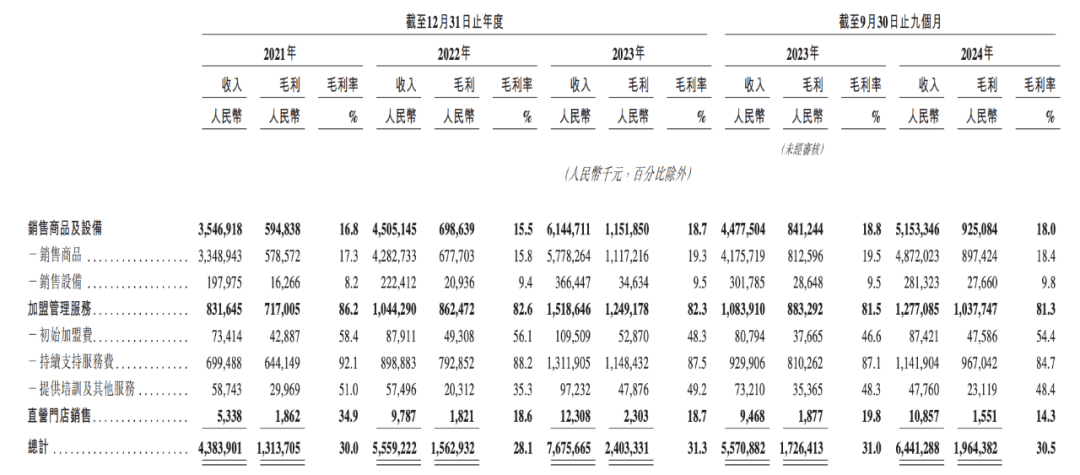

然而,对于古茗而言,其长期盈利能力仍存疑。近年来,新式茶饮行业进入存量时代,产品同质化现象突出、行业内卷加剧。古茗在度过前期高速扩张阶段后,业绩也出现了放缓的迹象。其2024年前三季度营收、净利增速均在下滑,加盟商流失率也逐渐攀升。

为了应对这一挑战,古茗表示将投入部分募集资金用于加强供应链能力、提升供应链管理效率以及持续推行地域加密策略、加强对加盟商的支持。然而,古茗的募资用途中并未包含进一步拓宽门店数量,这或许预示着其在未来发展中将保持谨慎态度,放缓门店扩张步伐。

对于业绩严重依赖加盟的古茗而言,若不能进一步扩大市场规模,其业绩的进一步增长将面临严峻挑战。而业绩无法增长,又将如何带给资本市场更多的想象力?这无疑是古茗在未来发展中需要深思的问题。