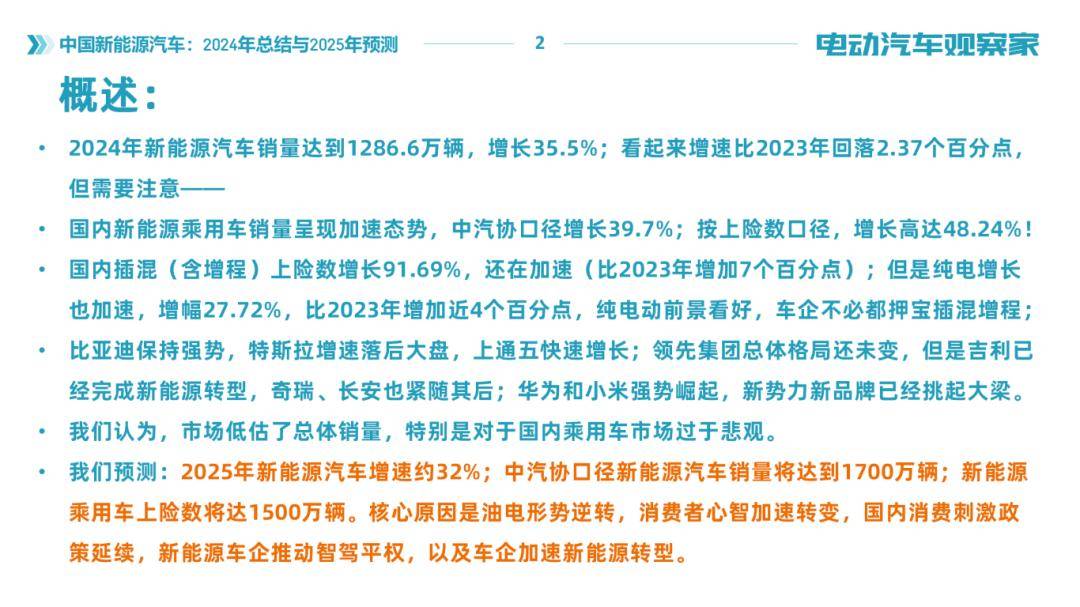

2024年,中国新能源汽车销量实现了显著增长,达到了1286.6万辆,增幅高达35.5%。尽管这一增速较2023年有所回落,但国内新能源乘用车市场却呈现出加速发展的态势。根据中汽协的数据,新能源乘用车销量增长了39.7%,而上险数口径的增长更是达到了48.24%。

其中,插电式混合动力(含增程式)车型的增长尤为迅猛,上险数增长了91.69%,较2023年增加了7个百分点。纯电动车型虽然增速稍缓,但也达到了27.72%,较上一年度增长了近4个百分点,显示出纯电动市场的巨大潜力。比亚迪在这一市场中继续保持强势地位,而特斯拉的增速则落后于市场整体。上汽通用五菱则实现了快速增长,进一步巩固了其在新能源市场的地位。

对于未来市场的预测,不同机构持有不同观点。中汽协预计2025年新能源汽车销量将达到1600万辆,而乘联会则预测新能源乘用车销量约为1500万辆。然而,有观点认为市场可能低估了总体销量,尤其是国内乘用车市场的潜力。预计2025年新能源汽车销量将达到1700万辆,增长32%,其中新能源乘用车上险数将达到1500万辆。

这一乐观预测的核心依据在于油电形势的逆转和消费者心智的加速变化。国内消费刺激政策的延续、新能源车企对智能驾驶技术的推动以及车企加速新能源转型等因素,都为新能源市场的快速增长提供了有力支撑。然而,国际贸易环境的不确定性对新能源汽车出口造成了一定影响。欧盟和美国对中国产电动汽车征收高额关税,使得车企在出口方面面临更大挑战。

尽管如此,车企仍在积极寻求出口市场的突破。为了应对贸易壁垒和提高全球用户接受度,车企倾向于出口更多插电式混合动力和增程式车型。然而,总体来看,新能源汽车出口增速相对悲观,预计仅增长10%左右,达到140万辆。

在市场竞争格局方面,领先集团的整体格局尚未发生根本性变化。但吉利已完成新能源转型,奇瑞和长安也紧随其后,展现出强劲的发展势头。华为和小米等新势力的强势崛起,进一步推动了新能源市场的竞争与创新。

随着新能源市场的持续扩张,消费者对于新能源汽车的接受度不断提高,传统车企与新兴势力之间的竞争也将更加激烈。未来,谁能在技术创新、市场布局和品牌建设等方面取得突破,谁就能在新能源市场中占据更有利的位置。