上海友升铝业股份有限公司(以下简称“友升股份”)近日更新了其招股说明书,计划通过主板IPO上市,公开发行不超过4826.7111万股股票。作为一家集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商,友升股份的产品主要聚焦于新能源汽车领域,涵盖了门槛梁、电池托盘、保险杠和副车架等多个系列。

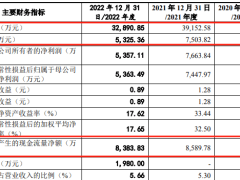

尽管友升股份的业绩在近年来持续增长,但公司的盈利质量却不尽如人意。根据招股说明书,公司在2021年至2023年以及2024年上半年的营业收入分别为15.12亿元、23.5亿元、29.05亿元和16.64亿元,净利润则分别为1.29亿元、2.33亿元、3.21亿元和1.48亿元。然而,与这些亮丽的业绩数据相对的是,公司的经营活动产生的现金流量净额却相对较低,甚至在2021年为负值(-6993.74万元),尽管后续年份有所好转,但现金流量净额与净利润的比值从未超过0.3。

这一现象的根源在于公司高企的应收账款。报告期末,公司的应收账款净额分别为4.89亿元、6.62亿元、8.95亿元和9.2亿元,占总资产的比例均超过25%,显示出应收账款的不断累积。友升股份警告称,若未来汽车行业景气度下降或主要客户的生产经营出现不利变化,可能导致应收账款无法按期收回,进而对公司的现金流和经营业绩产生负面影响。

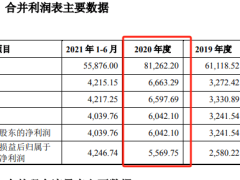

更引人注目的是,友升股份在两次申报稿中的业绩数据存在显著差异。早在2021年6月提交的申报稿中,公司2020年的营业收入和净利润分别为8.13亿元和6042.1万元。然而,在2023年12月提交的新版申报稿中,这些数据被修改为8.11亿元和5604.84万元。更令人震惊的是,两版申报稿中2020年公司经营活动产生的现金流量中的销售商品、提供劳务收入的现金相差高达2.12亿元。

对于这些数据差异,友升股份在申报稿中表示,已根据相关规定和谨慎性原则,采用追溯重述法对2020年度和2021年度的财务报表涉及的会计差错进行了更正,并经公司董事会和股东大会审议通过。然而,这一更正并未完全消除投资者对公司财务数据真实性的疑虑。

友升股份的供应商关系也引发了关注。报告期内,重庆渝创始终是公司的前五大供应商之一,特别是在2023年和2024年上半年,更是成为了公司的第一大供应商。然而,天眼查数据显示,重庆渝创成立于2021年4月,成立次年即成为友升股份的重要供应商,这一事实令人费解。

更值得关注的是,重庆渝创与友升股份的全资子公司重庆友利森汽车科技有限公司竟然在同一工业园区注册。这一巧合无疑加深了投资者对两者之间交易合理性的质疑。重庆渝创及其关联公司万旭铝业(同样受刘川平控制)在短短几年内从友升股份获得了超过8亿元的订单,这一事实引发了市场对友升股份供应商选择和管理制度的广泛讨论。