腾讯音乐财报揭晓:盈利韧性强劲,股价双市场飙升

腾讯音乐近期发布的年度财报,再次展现了其在音乐市场的强大盈利能力。数据显示,公司全年总收入达到284亿元,同比增长2.3%,调整后净利润更是大增30.7%,达到81.4亿元。这一业绩远超市场预期,导致腾讯音乐美股单日飙升15.5%,港股次日也跳涨了14.5%。至此,腾讯音乐年内两市股价累计涨幅均超过30%,成为继阿里巴巴后,今年中概股中又一个实现“双市场共振”的经典案例。

腾讯音乐的财报亮点主要集中在收入结构优化和盈利质量提升上。尽管全年总收入增长较为温和,但在线音乐服务收入却实现了25.5%的激增,达到217.4亿元,收入占比从65%跃升至76.5%,成为驱动公司增长的核心引擎。这一增长主要得益于音乐订阅收入和广告服务收入的强劲表现,以及线下演出收入的补充。

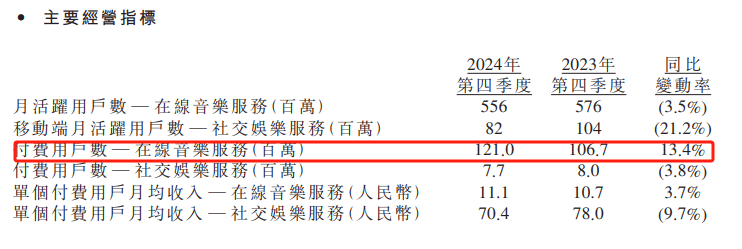

订阅服务是腾讯音乐收入增长的主要原因,全年贡献收入152.3亿元,同比增长25.9%。付费用户规模和议价能力的同步增强,使得该业务收入呈现逐季递增的趋势。第四季度,付费用户数单季新增200万,全年净增1300万至1.21亿。同时,通过减少绿钻折扣、推广年费超300元的SVIP会员及车载音乐权益包,订阅平台单用户月收入也同比提升3.7%至11.1元。

相比之下,社交娱乐服务及其他业务收入继续收缩,全年同比下降约36.1%至66亿元,收入占比已降至20%以下。这一变化意味着腾讯音乐战略“减负”压力减轻,主业更加聚焦。即便社交娱乐业务不能为公司贡献增量估值,也能够在盈利和现金流上减轻压力。

腾讯音乐的盈利能力再次超出市场预期。得益于规模效应和原创内容的逐步增加,去年第四季度毛利率环比提升1pct至43.6%,远超预期的43.0%。内容成本占收入比例同比下降2个百分点,推动调整后净利润率从2023年的25.6%提升至28.7%。同时,公司拥有充沛的现金流,截至四季度末,净现金达到250亿元,为估值管理和股东回报提供了稳定支持。

然而,在行业向好的背景下,腾讯音乐也面临着竞争格局的变化。随着全球经济整体向上的态势,文化内容产业持续爆发。腾讯音乐进一步聚焦音乐订阅服务的战略安排似乎拥有了更强的确定性。但流量存量时代中,互联网巨头互拆城墙已成为常态,相对稳态的在线音乐领域也面临挑战。竞争对手如字节旗下的汽水音乐,凭借抖音流量倾斜和大量推广投入,用户规模正在加速膨胀。

尽管腾讯音乐在用户黏性上仍占优势,但竞争对手的紧追不舍不容忽视。网易云音乐凭借差异化社区运营,付费用户数同比增长25%,与腾讯音乐的差距收窄至3000万。同时,网易云音乐盈利能力也实现大爆发,全年净利润飙增112.69%至15.62亿元,继续加固“独立音乐人”的护城河。

面对挑战,腾讯音乐也在寻求防守边界的突破。一方面,借助AIGC重构音乐产业链的未来趋势,腾讯音乐将AI视为第二增长曲线,2024年研发投入同比增加12%至45亿元。目前已有不少成果显现,包括AI辅助作曲工具的上线、用户日均使用时长的回升以及虚拟偶像演唱会的成功举办。另一方面,腾讯音乐也在尝试全球化试水,从版权输出升级到本地化运营。然而,文化差异和国际版权采购成本等挑战仍需解决。

腾讯音乐在变革时代中展现出强大的盈利韧性,但面对竞争对手的挑战和全球化的不确定性,仍需不断探索和创新。在线音乐市场的稳态竞争格局接下来或许会有不一样的火花出现。