信华信技术国际有限公司(以下简称“信华信”)近期递交了招股说明书,计划在港股市场进行首次公开募股(IPO)。作为一家领先的数智软件技术服务及解决方案提供商,信华信的业务表现引人关注。

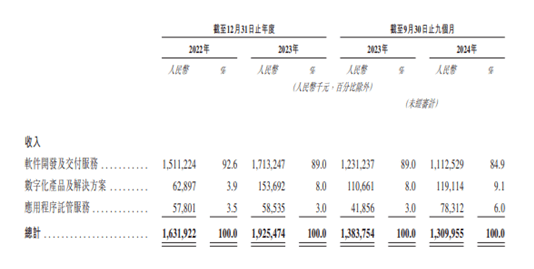

从财务数据来看,信华信在2022年至2024年前三季度期间,分别实现了16.32亿元、19.25亿元和13.1亿元的营业收入,年度利润也呈现逐年增长的趋势,分别为1.82亿元、2.70亿元和1.20亿元。这些数据显示出公司良好的发展势头。

尽管日本市场对信华信的业绩贡献显著,但公司也意识到这种高度依赖可能带来的风险。信华信在招股说明书中指出,日本的经济状况、货币波动、利率调整以及自然灾害等因素都可能对公司的经营业绩产生不利影响。

然而,在IPO前夕,信华信却做出了一个令人意外的决定——大举分红。在报告期间,公司现金分红的金额分别为5330万元、1130万元和1.48亿元,合计达到2.12亿元。这意味着,在近两年零九个月的时间里,信华信将近40%的利润分给了股东。特别是在2024年前三季度,公司不仅将当期的利润全部分给了股东,还额外支付了2700多万元。这一举动引发了外界的广泛关注,人们不禁质疑:为何信华信要在IPO前夕进行如此大规模的分红?分红后为何还要寻求港股IPO募资?

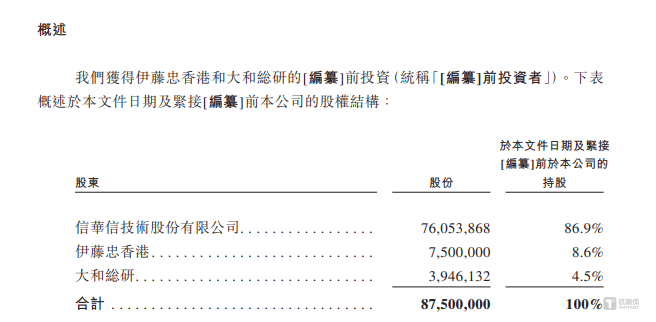

除了业务依赖和分红问题外,信华信的关联交易也备受关注。在报告期间,公司向大和総研及其子公司产生的销售收入分别占当期营业收入的15.1%、15.1%和16.1%,大和総研及其子公司始终是信华信的第一大客户。大和総研还持有信华信4.5%的股权,是公司的第三大股东。这种大客户与大股东身份重叠的情况引发了人们对交易公允性的担忧。

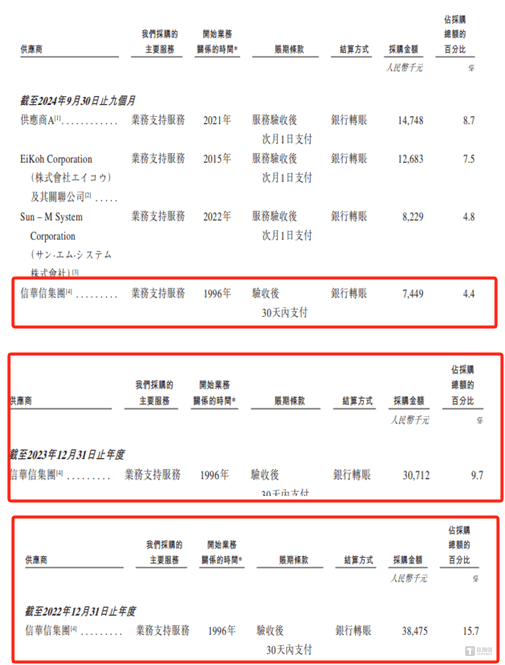

信华信的控股股东——信华信技术股份有限公司(以下简称“信华信集团”)也在公司的业务中扮演着重要角色。虽然信华信集团未进入信华信的前五大客户名单,但在报告期间内,公司向信华信集团产生的销售收入合计达到1.29亿元。同时,信华信集团还是信华信的主要供应商之一,特别是在2022年和2023年,始终是公司的第一大供应商。这种频繁的关联交易引发了人们对信华信独立性的质疑。

更令人费解的是,信华信在申报稿中关于与信华信集团之间采购数据的披露存在不一致的情况。在关联交易的历史金额中,公司披露的支付费用总额与前五大供应商中的数据存在显著差异。这种数据不一致的情况进一步加剧了人们对信华信关联交易真实性的担忧。

信华信的IPO之路充满了挑战和质疑。如何回应这些关切,将决定其能否成功登陆港股市场。