河北海伟电子新材料科技股份有限公司(以下简称“海伟电子”)近期正式提交了港股IPO的申请,引起了市场的广泛关注。这家专注于电容器薄膜制造的企业,在筹备上市的过程中,其估值和股权结构的变化成为了讨论的焦点。

海伟电子自2006年成立以来,一直由宋文兰通过直接或间接方式掌控着公司77.12%的表决权,稳坐控股股东及实际控制人的位置。然而,在冲刺港股IPO的关键时刻,公司的估值却出现了戏剧性的飙升。

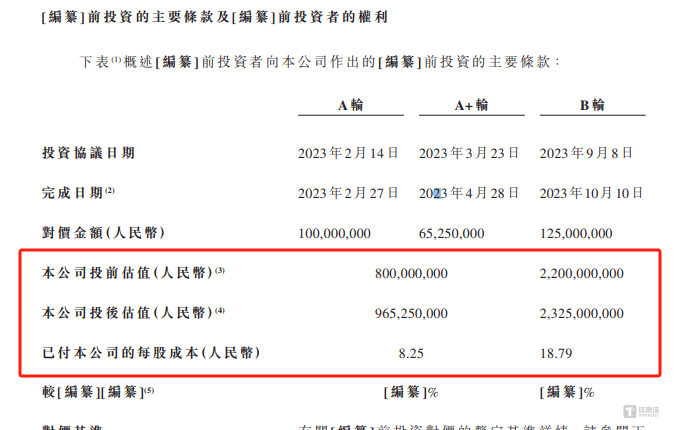

据公开资料显示,2023年2月至3月期间,中金浦成、宜宾绿能等多家投资机构以每股8.25元的价格对海伟电子进行了增资,使得公司估值达到9.65亿元。然而,仅仅过了半年,到了2023年9月,河北战新、宜昌基金等机构便以每股18.79元的价格再次对海伟电子进行增资,此时公司的估值已经飙升至23.25亿元,短短半年内暴增了13.6亿元。

更令人费解的是,在港股IPO申报前夕,海伟电子的股权结构仍在不断变化。在申报稿被港交所受理后的2024年12月和2025年1月,上海鼎伯和海伟财务分别将其持有的股权转让给了建一投资和泰富汇鑫。而这两笔股权转让的价格分别为每股9.46元和每股12.12元,短短一个月内,每股价格相差竟达28.12%。

这一系列估值和股权转让的操作,无疑让市场对海伟电子每股价格的公允性产生了质疑。尤其是在2023年9月,多家机构以每股18.79元的价格入股后,海伟电子的股权转让价格却远低于此,这更加深了市场的疑虑。

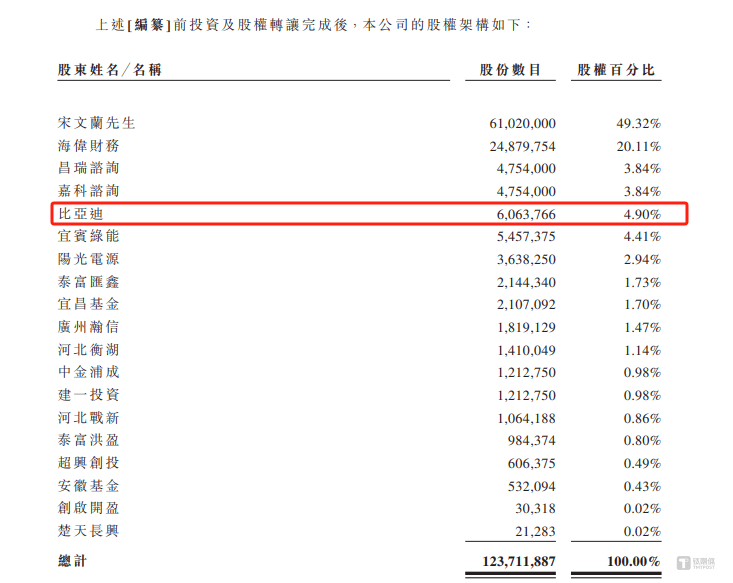

除了估值问题外,海伟电子与客户之间的交易也引发了关注。特别是自2023年比亚迪入股海伟电子后,其全资附属公司深圳市比亚迪供应链管理有限公司迅速成为了海伟电子的第一大客户。招股说明书显示,2023年至2024年前三季度,海伟电子向深圳市比亚迪供应链管理有限公司的销售金额分别占当期营业收入的12.2%和11.9%。

值得注意的是,尽管比亚迪是海伟电子的第三大股东,但海伟电子在申报稿中却表示,公司与比亚迪之间的交易并不构成关联交易。这一表述引发了市场的广泛讨论,作为大股东和客户双重身份的比亚迪,与海伟电子之间的交易是否真正公允,成为了市场关注的焦点。

海伟电子的财务状况也引起了市场的关注。虽然公司近年来营收保持稳定,但利润却出现了下滑。特别是2023年,在营收同比增长0.75%的情况下,年内利润却同比降低了31.55%。这主要归因于公司毛利率的大幅下滑,从2022年的44.9%降至2023年的31.2%。

引入比亚迪后,海伟电子的利润和毛利率均出现了下滑,这不禁让人质疑,公司与比亚迪之间的交易是否存在让利行为。同时,海伟电子估值的飙升和股权转让价格的波动,也让市场对其每股价格的公允性产生了深深的疑虑。