文 | 财经无忌,作者 | 萧田

“过去两年小鹏汽车经历了暴风雨,今年是小鹏汽车进入第二个十年的开始,相信小鹏汽车会进入全新的正循环,加速成长走向盈利。”

在三季度业绩会上,小鹏汽车董事长何小鹏继续给投资者“画饼”。

就在不久前,小鹏汽车(NYSE:XPEV)交出了一份“亮眼又复杂”的财报——

看多者认为,这份财报是小鹏汽车的“史上最强财报”——小鹏汽车第三季度实现总营收101亿元,同比、环比双增,扭转亏损局面近在眼前;

但看空者却认为,小鹏汽车亏损进一步扩大,净亏损达18.1亿元,累计前三季度亏损44.6亿元。这恰恰证明了小鹏已逐渐被踢出“蔚小理”阵营,新三强阵容已变为“理问蔚”。

全球汽车行业大变天,中国市场的竞争尤为激烈。就在近日,网传一封有关比亚迪乘用车要求供应商降价的邮件称,2025年市场竞争将更加激烈,进入“大决战”、“淘汰赛”。

在深度洗牌期的残酷阶段,对于迟迟未见曙光的小鹏汽车来说,业绩怎么反转其实都不为过。

“在血海中游泳,一直游到海水变蓝”,这是小鹏汽车在业绩海报上的一句话。逆风中艰难前行两年多,小鹏汽车能否成功游过血海?至少现在还不是举办庆功宴的时候。

1、暂时摆脱“逆行”,但差距仍然巨大

小鹏汽车的三季报“喜忧参半”。

喜的是,在三季度,小鹏汽车总交付量46533辆,交付表现超出预期,较2023年同期40008辆增长16.3%;总收入101亿元,同比增长18.4%,较2024年第二季度环比增加24.5%;毛利率为15.3%,创历史新高,同比提升18个百分点。

销量、营收、毛利率等关键核心数据都有改善。

尤其是毛利率,三季度,小鹏汽车的毛利率有较大的提升。财报显示,小鹏汽车Q3毛利率为15.3%,同比提升18个百分点;汽车毛利率达8.6%,同比提升近15个百分点。

综合来看,小鹏汽车综合毛利率之所以能提升至15.3%,创历史新高。得益于背后的软、硬件产品的共同支撑。

2024年三季度,小鹏汽车的服务及其他收入为13.1亿元人民币,较2023年同期的6.9亿元上升了90.7%,服务和其他业务利润率为60.1%。

财报显示,这主要是小鹏与大众汽车集团进行平台与软件战略及电子电气架构技术战略合作有关的技术研发服务收入。

去年7月,小鹏汽车和大众汽车通过股权投资实现了第一次战略合作,开创了中国汽车“反向合资”的先河,随后众多外企也纷纷入局开启“新合资时代”,“大小合作”成为中国汽车发展史上一次具有标杆性的里程碑事件。

从新能源汽车全产业来看,小鹏汽车与大众汽车的合作模式颇具创新性,小鹏汽车改变了传统车企的经营模式,拓展了技术研发的价值。

按照合作内容,从2026年开始,大众汽车与小鹏联汽车合开发的电子电气架构预计将会应用于所有在华生产的大众汽车品牌电动汽车上,并率先覆盖本土开发的全新电动汽车平台——CMP以及由该平台打造的4款入门级电动汽车。

这意味着,在未来,大众在国内市场每生产一辆电动汽车,小鹏都能从中获得一定的技术服务收入。

而回到小鹏汽车的汽车毛利率,三季度为8.6%。一季度毛利率5.5%,二季度6.4%,2023年同期为-6.1%。小鹏汽车的整车毛利率确实得到了一些修复。

忧的是,这份财报中所谓的亮眼只是与自身横向做对比,一旦拿到行业做纵向比较,小鹏汽车的问题也显露无疑。

毕竟,竞争对手不会等着小鹏来追赶。

在亏损方面,小鹏汽车今年第三季度净亏损为18.1亿元,相较而言,其2023年同期净亏38.9亿元,今年第二季度净亏12.8亿元。

但作为参考,国内头部造车新势力中,理想汽车Q3净利为28亿元,零跑汽车当季净亏6.9亿元,小米智能电动汽车等创新业务经调整净亏15亿元。

换句话说,在造车新势力中,三季度的小鹏汽车是为数不多巨亏的车企之一。

而拎出整车毛利率,和一起过来、经常对比的同行比较,也是差了不少。比如理想汽车三季度车辆毛利率为20.9%;同期,蔚来汽车整车毛利率为13.1%;同期,赛力斯的毛利率为25.53%。

再看这份三季报,最多只能说是让小鹏汽车暂时摆脱了“逆行”,但说回到行业一起前行的轨道上,还为时尚早。

2、“关键先生”是长效药还是急救药?

表面上看,小鹏业绩转向最大的功臣,莫过于8月27日正式上市的“智能纯电掀背轿跑”小鹏MONA M03和小鹏首款AI汽车小鹏P7+,分别主打中低端与中高端市场。

主打性价比、起售价在11.98万元的MONA M03,经过了9月份首个完整交付期,助推小鹏当月交付量突破两万台大关,暴涨至2.14万台;

小鹏P7+发布当天24点,就已收获了31528台大定订单,超过了小鹏以前所有的纪录。小鹏预计第四季度交付量将达9万台,环比实现翻一番。

深层次来看,小鹏汽车之所以能够依靠MONA M03和P7+两个爆款车型,找到了自己的节奏,来自长城汽车的王凤英扮演了“关键先生”,这是一位在长城仅次于魏建军的二号人物。

王凤英拥有几十年造车经验,素有“汽车圈铁娘子”之称,来到小鹏后全面负责小鹏汽车的产品规划、产品矩阵以及销售体系等,成为仅次于何小鹏的二号灵魂人物。

在小鹏汽车,王凤英从组织架构到管理层,甚至管理方式都进行了大刀阔斧的改革。据报道,王凤英很好地弥补了何小鹏过于温和“老好人”管理方式的不足,将小鹏汽车带上管理和运营正轨。

这似乎让何小鹏信心满满。

在披露三季报后,何小鹏发文表示:“在未来的几个季度内,我们一起继续保持过去的努力、变化、谦卑、行稳致远,相信下一个大台阶会在2025年某个时候到来。”

但业内人士表示,小鹏汽车能否借助MONA M03和P7+车型,扭转亏损局面实现盈利,及时交付能力是关键。

以MONA M03为例,其凭借11万至15万元的定价切入竞争激烈的中低端细分市场,虽取得了一定的销量增长。但由于核心零部件供应不足,导致交付延迟的现象频发。据报道,MONA M03长续航版的交付周期已延长至9至13周,超长续航版则需11至15周。

关键是,交付问题也并非偶然,此前小鹏P5和G6车型也曾因供应链问题出现交付延迟。这一局面不仅影响品牌声誉,更可能阻碍其销售目标的实现。

数据显示,小鹏计划2024年全年交付28万辆,而前三季度仅完成9.86万辆,仅为目标的35%。截至今年10月底,小鹏汽车的累计交付量为122478辆,同比增长21%,但距离全年目标还不足一半。

你很难想象,小鹏汽车的管理层是在怎样的一个状态下,制定了这样一个遥不可及的目标的?这背后说明,小鹏汽车对市场竞争的轻视,对自身产品的定位不清,对供应链理解的浅薄......不止是何小鹏一个人的问题,甚至可以说是从上至下都出现了大问题。

MONA系列推出首款新车的这一年,也是小鹏造车第十年。这家企业发展10年来形成的气质、文化和价值观,单靠王凤英一个人和一年时间就能彻底改变并不现实。

短期来看,服用急救药的小鹏,出现了一定的疗效。但从长期来看,这治标不治本,需要企业一场彻头彻尾的换血,又谈何容易。

3、小鹏汽车的刀为何越磨越钝?

过去2年,小鹏汽车的业绩跌入谷底,在造车新势力中的排名一降再降。

时间回到2022年,小鹏汽车年销量首次破10万辆,当然营收也高达268.6亿元,同比上升28%;当然,净亏损高达91.4亿元,同比增长88%。

2023年,小鹏汽车的销量增长显著慢下来,而部分同行则高歌猛进。从2023年的营收看,当年小鹏汽车录得营收306.8亿元,同比增长14.2%,但全年的毛利率从前2年的超10%滑落至仅1.5%,全年归属净利润-103.8亿元,和2022年比,亏损再次创下新高。

进入2024年的前几个月,小鹏汽车销量仍旧一路下降,日子非常不好过。整个2024上半年,小鹏汽车的营收146.6亿元,2023年同期为90.96亿元,增长61.16%,但依旧没有改变小鹏汽车的亏损状态。

作为最早的新势力品牌,小鹏从一开始就锚定“智能化”定位,在新能源汽车发展之初,这确实是一个差异化标签。

但随着新能源车行业的不断发展,小鹏单纯的“智能化”标签,很难转化成用户对小鹏的品牌认知,特别是车圈的智能化水平正在日渐提高,“智驾”几乎已经成为新能源车的标配,小鹏“智能化”标签的锐度也在下降。

智能化定位失败的问题最终也导致了冲击高端化的失败,遇挫后的小鹏这才意识到,除了“智能化”之外,小鹏在产品结构、组织架构等方面的短板不止一块。

有人说,小鹏这两年似乎真的“听劝”,被嘲“不懂营销”,就积极加大声量;被质疑产品力不足,便引入“大将”王凤英重塑组织架构;高端化遇挫,则尝试“性价比”和“智驾”两手抓……小鹏汽车现在的果,正是当初种下的因。

如今,从纯视觉智驾到发展增程,小鹏的技术路线又有了新的调整,试图在品牌定位上寻找新的改变。

在11月6日举行的“小鹏AI科技日”上,小鹏官宣了正式入局增程车。何小鹏认为是“顺势而为”,但到底是什么“势”,让曾经坚定走纯电路线的何小鹏改变主意。

最重要的原因是,这个赛道是被其他同行验证过的赛道。

目前,新能源车和燃油车的市场占比大约是各占一半,尽管不断有“燃油车退出市场”的声音,但从实际情况来看,燃油车份额短期内不会被全面超越,而新能源车的增速也开始放缓,那么“折中”的增程车就会有更大的增长空间。

实际上,诸如极氪、智己、埃安等都相继宣布推出混动产品,甚至一直坚持走纯电路线的蔚来,也被传将在海外市场推出增程产品。

据中国汽车工业协会数据,今年前9个月,纯电动汽车共销售498.8万辆,同比增长11.6%;插电和增程混动汽车销售332.8万辆,同比增长84.2%。

增程赛道或许不缺小鹏汽车,但小鹏汽车更需要增程。

汽车行业是一个规模化行业,当一家车企产能足够,就能实现规模效应,能有效降低成本,才能提高盈利能力,无论是传统车企的丰田,还是比亚迪,以及特斯拉都是如此。

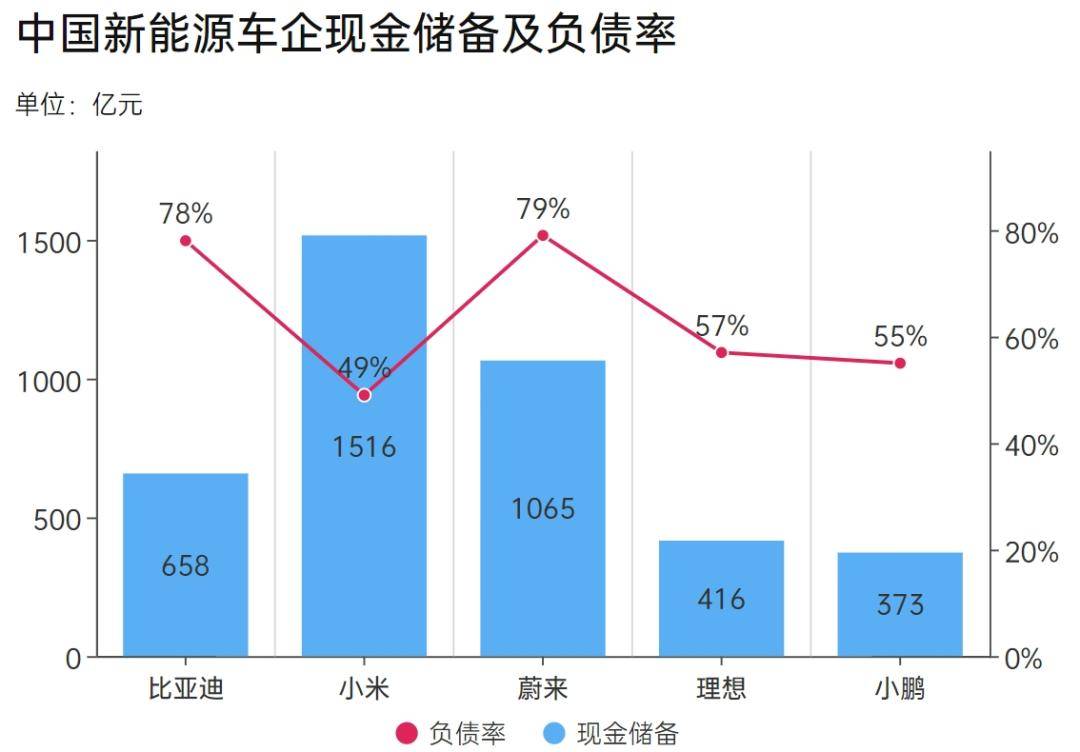

不久前,有第三方统计了中国新能源车企现金储备,这或许能提前预见新能源汽车品牌的终局。

从数据上看,比亚迪现金储备658亿,经调整净利润116亿,资产总额7643亿,负债总额5955亿,负债率78%,而小米则是现金储备1516亿,经调整净利润63亿,资产总额3509亿,负债总额1731亿,负债率49%。

至于理想、蔚来和小鹏,理想现金储备1065亿,经调整净利润39亿,资产总额1548亿,负债总额878亿,负债率57%;蔚来现金储备416亿,经调整净利润-45亿,资产总额1005亿,负债总额798亿,负债率79%;

而小鹏现金储备373亿,经调整净利润-12亿,资产总额750亿,负债总额410亿,负债率55%。

可以清楚的看到,比亚迪是资产总额和净利润最多的车企,而小米是目前中国现金储备最多的新能源车企,小鹏的财力显然不占优势。

何小鹏并非没有意识问题。

“我们正在从事倍功半开始逐步走向事半功倍。过去两年,最重要的是涅磐,环境不重要、竞争不重要,碰到的挑战更多是自己——企业是自己,管理是自己,团队也是自己,个人也是自己,所以如何做到涅磐很重要,否则只是口号。”他说。

小鹏汽车已经失去了最重要的10年,为了能够活到下一个十年,何小鹏不得不拿出新的战略。至于小鹏汽车能否追赶上理想、问界等车企,已经不是那么重要了。