文 | 赶碳号科技

光伏供应链上的中小企业,正在无声中凋零,甚至很少有人知道他们曾经来过……

在这一轮光伏洗牌中,绝大多数中小企业,实际上是沉默的大多数,是真正为龙头企业间恶性竞争买单的人。光伏内卷,首先就是卷他们,有些企业甚至没来得及发出一丁点声音,就已经倒下。

所以,当赶碳号看到新能源车企业对待供应商截然相反的两种态度时,内心五味杂陈:一方面,比亚迪仅靠一封邮件,就可以肆意压榨供应商降价10%,美其名曰“挖掘降本空间”,另一方面,特斯拉借势打脸竞争对手,声称供应链公司付款周期只要90天。

为什么有中国企业的地方,就一定要卷呢?真的就只是因为我们太勤劳了吗?

在刚刚结束的2024中国光伏行业大会上,正泰新能陆川说,现在逆变器之所以还不算太卷,是因为SMA还没死掉。假使哪天SMA也倒下了,逆变器行业再也没有一个高价在那里撑着,这个行业将很快卷成和光伏一样。以此来看,如果新能源车行业没有特斯拉、没有那些善待供应商的企业,这个行业会不会也卷到血流成河呢?

我们还真的不能笑话比亚迪。当下,中小光伏企业在供应链中的境地,实际上和比亚迪的供应商们差不多——光伏辅材企业对客户的账期普遍超过了3个月。

一个极端的例子,胶膜企业海优新材,竟然要252天才能收到应收账款及应收票据,而主材企业弘元绿能的应付票据和应付款周期,更是高达615天——将近两年,才会“给钱”!在当下,谁能撑两年呢?

赶碳号摄于2024上海SNEC光伏展

辅材企业,两百多天才能收到钱!

特斯拉给供应链企业的付款周期是90天。而在光伏辅材企业海优新材、中来股份等企业的应收账款及应收票据周转天数,都超过了200天!

在22家辅材代表企业中,只有明冠新材、苏州固锝的应收账款及应收票据周转天数有所减少,玻璃龙头企业福莱特持平。其他企业应收账款及应收票据周转天数,均有所上涨。

这说明,辅材企业要主材企业要钱更难了;他们若是要保证正常出货,必须要给客户更长的账期才行。

赶碳号认为,被供应链企业压榨最厉害、生存也最艰难的,当属胶膜企业海优新材。去年,海优新材应收账款及应收票据周转天数是195.87天,今年前三季度增加到了251.66天。

这大概可以理解为海优卖出去了胶膜,要再等八个月,才能把钱收回来了。在供应链中只有这样的弱势地位,企业还怎么能生存和发展呢?

海优新材三季报显示,公司实现营业总收入20.53亿元,同比下降48.02%,归母净利润-2.49亿,亏损同比扩大230.07%。

同为二三线胶膜企业的鹿山新材、天洋新材、赛伍技术,应收账款及应收票据周转天数也在增加。这反映了胶膜企业在光伏产业中的不利地位。

值得一提的是头部企业福斯特,它去年应收账款及应收票据周转天数只有72.81天,今年前三季也只有80.22天。龙头企业的优势地位非常明显。

另外一家值得提的企业是中来股份。它的应收账款及应收票据周转天数,由去年的96天,增加到了202天,也与行业平均水平完全背离。

中来股份主业正是光伏辅材中的背板和胶膜,后增加了电池、组件、光伏应用业务(电站)等业务。一般情况下,电池、组件的账期要比辅材短,而电站业务的账期要比辅材更长。

中来股份的应收款账期大幅度增加,但是财报中,我们看不到光伏应用系统业务占比有明显增长迹象。

这段时间,中来股份经营的另一个变化是,2023年2月公司控股股东由林建伟变更为浙能电力,实际控制人变更为浙江省国资委。

但是,国资企业在经营上应该也会考虑应收账款及应收票据的周转天数吧?虽然在通常情况下,国有企业的资金成本更低一些。

应收账款及应收票据周转天数变化最大的,当属石英股份,由去年的24.55天,暴增至135.30天。原因倒是简单清晰:前年、去年市场上石英坩埚紧张,石英股份处于绝对优势地位。现如今,硅片产能严重过剩,除靠两毛八的超低电价补贴卷行业的高景在外,大部分硅片企业普遍亏钱,坩埚企业也由卖方市场转向了买方市场。

虽然赶碳号看到辅材企业被主材“欺压”,被大企业“拖欠”,有些难过,感慨于商业分工的不公平。但对于更多中小微企业来说,能够进入大企业的供应商名单,已经算是非常幸运了。换句话说,能收到比亚迪邮件,能够被盘剥,本身也是一种资格,是打破头竞争过来的机会。能够被拖欠,总好过连订单都没有,直接出局。

主材企业,靠供应商养着?

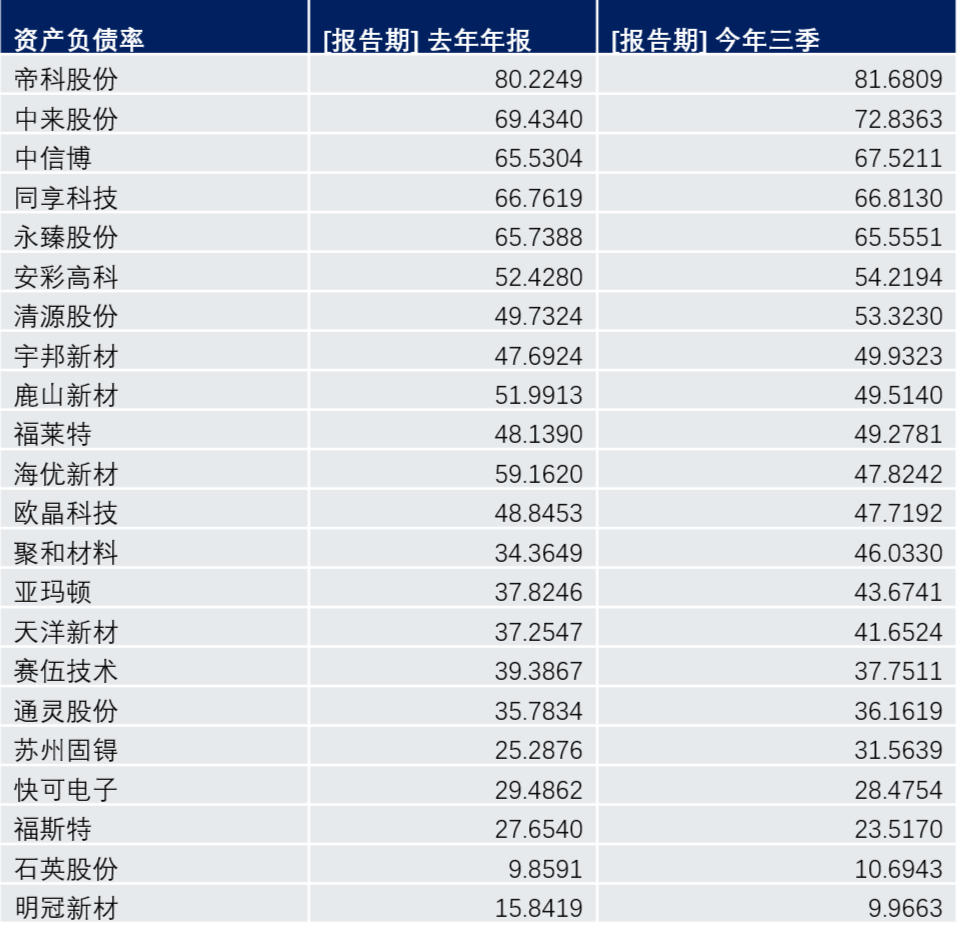

以海优新材所在的胶膜行业为例,上游被国外POE粒子企业拿捏,下游被组件企业拖欠。作为“夹心饼干”的辅材企业,普遍不敢高杠杆运营。除了帝科股份、中来股份以外,其他企业的负债率均低于70%。

帝科股份原本计划融资降低负债率的,岂料董事长、实际控制人史卫利在定增时违规,使公司丧失了简易程序融资的资格。

中来股份,现在是国企业了,企业信誉提高了,负债高点低点,对企业的经营安全影响也不大。

来自WIND; 单位%

在负债率上,主材企业和辅材企业冰火两重天。光伏主材企业的负债率普遍偏高,低于70%的较少。

光伏主材能高负债运营,手上还有闲钱,一个重要原因,就是成功压榨了供应商。令人震惊的是,弘元绿能的应付账款及应付票据周转天数,竟然高达614.56天。而弘元绿能在去年的应付账款及应付票据周转天数,也是高达384.67天。究竟是哪些企业这么悲催,被弘元绿能这么拖欠呢?

说句题外话,弘元绿能一直缺乏“自律精神”的企业。本周在四川宜宾举行的2024中国光伏行业大会上,有33家光伏企业签署了自律公约,其中居然没有弘元绿能。据了解,弘元绿能从头就没参加过这样的会议和行动,完全游离在光伏行业之外,放飞自我。对于这种不愿担责任的企业,不知在未来的国内招投标市场、投融资审批时,会不会也给一个“特殊待遇”呢?

来自WIND

主材企业虽然高负债率运营,但是资金压力没有辅材企业大。毕竟,有些龙头企业手上货币现金充足,其中应付账款及应付票据占了大头。

手上货币现金最多的,当属隆基绿能,在手现金长期超过500多亿元。今年三季报显示,其货币资金高达511亿元,而应付账款及应付票据也高达356亿元。隆基绿能“手头的宽裕”,正是长期“挤占”供应链企业而来的。

隆基绿能“占款”最多,有着小隆基之称的弘元绿能,则是欠款时间最长。

后记

能够欠别人钱,当然是一种能力,体现了自己在产业链上的话语权和竞争优势。但是,在光伏生态已经急剧恶化的当下,这种欠钱的能力,也不宜运用到极致。竭泽而渔,整个生态破坏了,往往就会遭到反噬,大企业也会受伤。

这其实无关乎法律和生意,更多关乎道义。尽量少挤占中小微企业的资金,这既是一种公平,更是一种尊重。如果连我们自己都不尊重自己的同行,光伏又怎能得到别人的尊重呢?