在科技日新月异的今天,AI技术正以前所未有的速度重塑消费电子行业的版图,引领着一场前所未有的变革浪潮。在这场变革中,华为与苹果两大巨头无疑是站在了潮头,各自推出了搭载AI技术的旗舰手机Mate70和iPhone16,不仅为消费者带来了全新的体验,也为整个产业链带来了前所未有的发展机遇。

随着AI技术的深入渗透,消费电子产业链上的企业也迎来了新的机遇。华为链上的欧菲光、光弘科技和福日电子,以及苹果链上的立讯精密、蓝思科技和歌尔股份等,都在这场变革中显著受益。尤其是苹果产业链上的企业,近年来在A股消费电子企业营业利润前十名中占据了六席,包括工业富联、立讯精密、蓝思科技、华勤技术、领益智造和环旭电子,展现了苹果生态的强大吸金能力。

尽管苹果对供应商的要求极为严格,且通常供应商在议价权上处于劣势,但苹果产业链上的企业却往往能够获得更高的利润。这背后,一方面是企业自身实力的体现,只有具备过硬技术和高效生产能力的企业,才能满足苹果的高标准严要求,成为其供应商本身就是一种实力的象征。另一方面,苹果作为全球手机行业最赚钱的公司,其营收和利润规模庞大,为供应商提供了广阔的发展空间。2023年,iPhone出货量达到2.35亿台,销售收入占全球手机市场的50%,利润更是占据九成,使得即便供应商利润率不高,也能从苹果手中获得可观的收益。

在苹果产业链上,立讯精密无疑是表现最为亮眼的企业之一。作为苹果最主要的供应商之一,立讯精密在iPhone15系列的组装生产中占据了重要份额,是当之无愧的消费电子龙头。2023年,立讯精密从苹果处获得了1744亿的收入,占总营收的比例高达75.24%,远高于蓝思科技、歌尔股份等同行。进入2024年以来,得益于苹果的大单,立讯精密的业绩稳健增长,前三季度共实现净利润90.75亿,同比大增23.06%。

为了保持竞争优势与苹果长期合作,立讯精密持续增加研发投入,近年来研发费用从57.45亿扩大到81.89亿,研发费用率保持在4%左右,持续增强技术实力,筑起行业壁垒。这不仅巩固了立讯精密在消费电子领域的地位,也为其试水新业务提供了底气和资金支持。当前,AI算力爆发,汽车智能化风口来临,立讯精密抓住机遇,发力通讯+汽车业务。

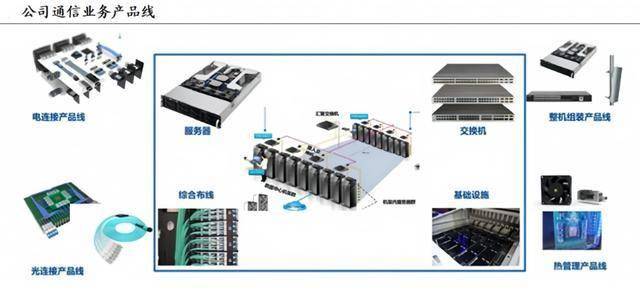

在通讯业务方面,立讯精密深耕多年,形成了电连接、光连接、射频通信、热管理、电源五大关键组件的产品线,并成功进入英伟达GB200 AI服务器供应链,成为英特尔散热产品的主力合作厂商。随着全球AI服务器市场规模的快速增长,立讯精密的通讯互联产品及精密组件业务也有望保持持续增长。

在汽车业务方面,立讯精密通过一系列收购计划,逐渐掌握了汽车线束、汽车连接器等汽车电子的核心环节。随着新能源汽车销量的持续增长和自动驾驶技术的发展,汽车线束、连接器等汽车电子的需求量也在不断上升,为立讯精密的汽车业务提供了广阔的发展空间。近年来,汽车业务已成为立讯精密增长势头最强劲的业务之一,为公司贡献的收入连年攀升。

然而,立讯精密也并非没有挑战。近年来,其负债总额不断增加,2024年前三季度的总负债增长至1356亿,资产负债率上升到了63.04%,增加了一定的偿债压力。不过,得益于其稳健的盈利能力,立讯精密的净利率在5%左右稳中有升,毛利率虽有小幅下降,但整体降幅较小,对公司的影响有限。