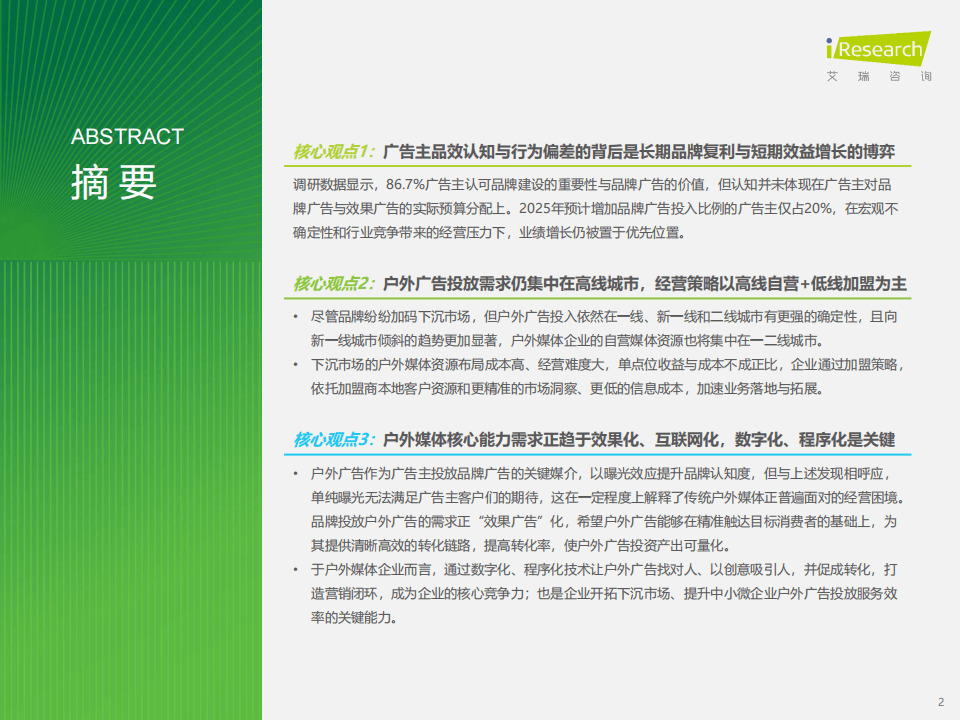

近日,艾瑞咨询发布了一份关于2024年中国户外广告市场的深度研究报告,该报告全面剖析了中国户外广告市场的现状、发展趋势及关键企业案例。报告指出,户外广告市场正经历一场由线上流量饱和驱动的转变,线下流量重新成为品牌争夺的焦点。

报告详细阐述了户外广告市场的发展驱动力,包括线上流量增长触顶、品牌方对线下曝光的重视、政策支持以及技术创新等因素,共同推动了市场的蓬勃发展。据统计,2023年中国户外广告市场规模已达到329.9亿元,并预计在未来三年内,将以年均11.1%的复合增长率持续增长。

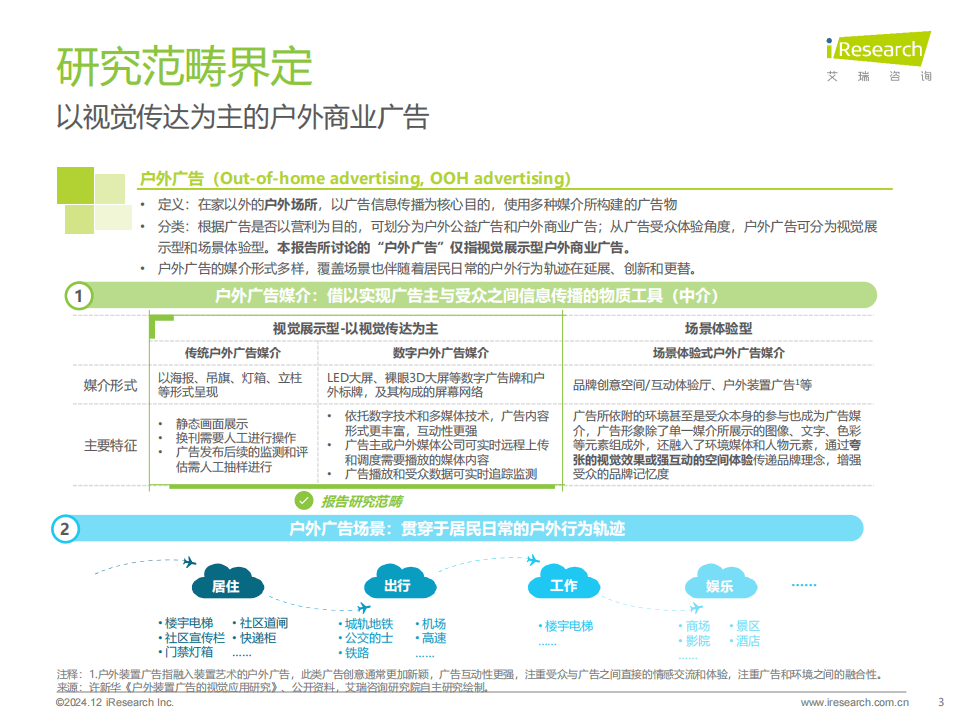

从产业链角度来看,广告主、户外媒体方和场所方等关键环节在市场中扮演着不同角色。广告主对户外广告的认知与预算分配存在差异,而户外媒体资源则主要集中在一二线城市。这种资源分布不均的现象,也促使了市场细分和差异化竞争。

报告还对不同类型的户外广告场景进行了深入分析。其中,楼宇电梯广告以其精准触达和高度曝光的特点,市场规模增长强劲,成为广告主偏好的投放场景,分众传媒在这一领域表现出色。相比之下,交通出行场景的户外广告市场规模略有缩减,但核心资源仍然备受关注。而影院广告市场则呈现出下行趋势,广告主投放意愿有所收缩。

在企业案例方面,报告分析了分众传媒、德高中国和兆讯传媒等企业在资源布局、技术应用等方面的不同特点。这些企业通过独特的战略定位和创新模式,在户外广告市场中占据了重要地位。

关于未来发展趋势,报告指出,户外媒体与互联网媒体的整合将成为一大亮点,全媒体协同将提升广告效果。同时,随着中国企业产品出海向品牌出海的转变,户外媒体企业也将面临海外布局的新机遇。数字化技术的应用将助力户外广告行业提升服务效率,满足中小微企业的户外广告需求。在区域策略上,自营媒体将主要集中在一二线城市,而下沉市场则可能采用加盟策略来拓展。

整体来看,艾瑞咨询的这份报告为我们提供了深入了解中国户外广告市场的窗口,不仅揭示了当前市场的发展现状和趋势,还为我们展望了未来的发展方向和机遇。