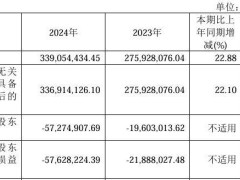

宝丰能源关联交易生变,百亿定增后负债攀升引关注

宝丰能源,一家国内煤化工行业的领军企业,近期在其资本运作上遭遇了波折。继11月宣布的百亿定增计划意外终止后,公司一笔4.92亿元的关联交易收购也遭遇了不确定性。12月6日,宝丰能源发布公告,透露了原本计划收购旗下宝丰昱能蒸汽综合管线项目及相关资产的交易细节。然而,由于交易的关联性质,该笔交易迅速引起了上交所的注意。在交易所的质询下,宝丰能源决定推迟交易决定,直至宝丰昱能蒸汽综合管线项目完成竣工验收并投入运营。

作为宁夏首富党彦宝掌舵的宝丰能源,近年来在煤化工领域进行了大规模扩张。从官方资料来看,宝丰能源成立于2005年,凭借宁夏丰富的煤炭资源,公司在2010年工业快速发展时期果断转型煤化工生产。通过收购东毅环保,宝丰能源获得了生产甲醛的能力,并以此为基础大力发展烯烃业务。烯烃作为塑料、保鲜膜、电线电缆等日常用品的关键原料,与国内14亿人的日常生活紧密相连。宝丰能源还积极布局焦化产品和精细化工产品,形成了三条完整的产业链。

然而,随着经营规模的扩大,宝丰能源的财务状况也引起了市场的关注。尽管公司营业收入持续增长,从2019年的135.7亿元增长至2023年的291.4亿元,但归母净利润却自2021年起连续两年下滑。数据显示,2021年至2023年,宝丰能源的归母净利润分别为70.70亿元、63.03亿元和56.51亿元。公司解释称,全球能源价格上涨和下游需求萎靡导致烯烃产品和焦炭产品的市场价格震荡下行,单位盈利能力持续下降。2023年,烯烃产品和焦化产品的毛利率分别下降至30.25%和29.02%,公司整体毛利率也从45.10%下降至30.40%。

频繁融资和大规模投资导致宝丰能源的资产负债率一路攀升。截至2024年9月30日,公司资产负债率已升至52.65%,而有息负债更是超过300亿元。公司对子公司债务担保金额也超过200亿元。值得注意的是,公司在手货币资金不足以覆盖一年到期的非流动负债,存在短期偿债压力。上交所曾就公司短期偿债能力和债务违约风险提出质询,宝丰能源回应称融资渠道畅通,经营性现金流良好,不存在违约风险。

在党彦宝的带领下,宝丰能源及其关联企业“宝丰系”在多个领域进行了大规模投资。自2019年上市以来,宝丰能源累计分红123.05亿元,其中超过86亿元落入党彦宝及其一致行动人手中。党彦宝凭借宝丰能源的持续扩张和股价上涨,身家不断攀升,成为宁夏首富。然而,他的野心并未止步于煤化工领域。宝丰集团近年来豪掷千亿转型新能源,包括光伏电站和储能全产业链项目。

在新能源领域,党彦宝和宝丰集团同样进行了大手笔的投资。从光伏电站到储能电池生产基地,再到光伏全产业链项目,宝丰集团的投资计划涉及多个环节和领域。然而,新能源行业的产能过剩问题也日益凸显,这些投资是否能为宝丰集团带来预期的回报,尚存在不确定性。若新能源景气度继续上升,党彦宝的投资将带来丰厚回报;但若产能过剩问题加剧,这些投资也可能成为沉重的负担。

党彦宝带领下的“宝丰系”在多个领域的快速扩张,既展现了其敏锐的市场洞察力和强大的资本运作能力,也带来了不小的财务风险和市场不确定性。未来,“宝丰系”能否在煤化工和新能源领域实现双轮驱动,实现可持续发展,将是一个值得关注的话题。