在美联储年度最后一次利率决策会议后的首个交易日,华尔街股市表面看似风平浪静,实则暗流涌动。

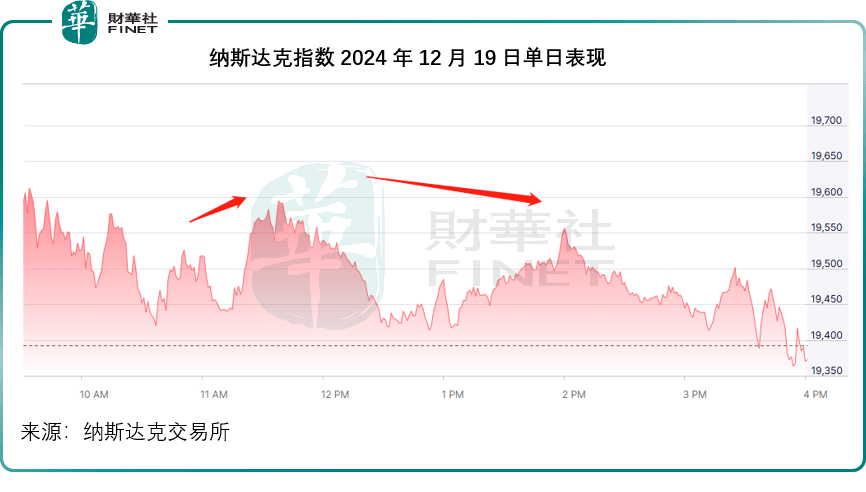

12月19日,纳斯达克指数(IXIC.US)微幅收跌0.1%,报19,372.77点,而此前已连续十个交易日下滑的道琼斯工业平均指数(DJI.US)则终结了连跌态势,微涨0.04%,收报42,342.24点。尽管收盘时两大指数的变动幅度有限,但日内却经历了剧烈波动。

纳斯达克指数当日开盘后迅速跳涨近200点,全天最高涨幅超过230.33点,临近收盘前又几经起伏,最终仅以19.92点的跌幅收盘。道琼斯指数同样高开超过290点,并迅速触及全天最高点42,787.85点,涨幅一度高达1.1%。尽管午后市场再度上扬,大部分时间维持在42,400点以上,但临近收盘时却跌至全天低点。

美联储在前一日的会议中宣布降息25个基点,符合市场预期,但将2025年的降息次数预期从四次下调至两次,这一变化令华尔街感到失望,并导致前一交易日大盘指数显著下挫。然而,从12月19日的交易情况来看,市场似乎已经消化了美联储释放的不利信号。

美国经济分析局(BEA)发布的2024年第三季度GDP年增幅修正值显示,经济增长率高于第二次预估的2.8%以及第二季度的3%,创下了今年以来的最高增幅。其中,个人支出增幅为2023年第一季度以来的最高水平,主要受商品消费激增和服务支出上升的推动。固定资产投资和设备投资增速也有所加快。

美国初次申领失业金人数在12月第一周减少了2.2万人,至22万人,远低于市场预期的23万人,缓解了市场对于就业状况恶化的担忧。这一数据也符合美联储在决策时所参考的经济指标预测,或许意味着在最新的利率决策中,美联储更加关注通胀复燃的风险,而非劳动力市场走弱的趋势。

值得注意的是,美国财政部公布的2024年10月国际资本流动报告显示,当月长期证券、短期美国证券和银行资金净流入2,036亿美元,其中外国私人净流入达到2,200亿美元。外国投资者增持了长期美国证券,净买入总额达到1,363亿美元,而美国投资者则净减持了159亿美元。这些资金可能提前为美联储第四季度的利率决策进行了布局。

从9月开始,国际资本净流入出现大幅攀升,与此同时,大盘指数尤其是纳斯达克指数的大行情也从9月开始展开。这些资金可能基于美联储推进降息的预期而把握牛市机会。然而,随着美联储修正了2025年的降息预期,这些资金先前的期望可能落空,因此在美联储公布利率决策及发布会后声明后,市场出现了一波抛售压力。

反映市场恐慌情绪的芝加哥期权交易所VIX指数在12月18日美联储发布会后声明后,从15.21点飙升至27.65点,涨幅高达82%,创下了该指数有史以来第二大涨幅。VIX指数基于标普500指数的认购和认沽期权价格波动估算,其陡升通常意味着投资者蜂拥买入认购期权以锁定亏损。尽管今年大部分时间VIX指数都低于20点水平,表明投资者看好股市表现,但此次波动显示出市场情绪的急剧变化。

然而,VIX指数在飙升至27点以上后迅速回落,当前已控制在25点以下,这意味着市场逐渐消化了美联储降息预期所释放的负面情绪。从12月19日美股高开并扭转前一交易日跌势的情况来看,资金出逃的状况已经稳定下来。

美国第三季度GDP增长修正值以及就业数据均好于预期,为美联储未来延长降息周期提供了依据。从市场迅速稳定跌势来看,美股的行情尚未发生根本性转变。12月19日,美股重磅股普遍从前一个交易日的大幅回调中反弹,英伟达(NVDA.US)上涨1.37%,苹果(AAPL.US)微涨0.70%,即使受到罢工困扰的亚马逊(AMZN.US)也上涨了1.26%。而此前涨势强劲的博通(AVGO.US)和特斯拉(TSLA.US)则继续调整,分别下跌2.37%和0.90%。