随着12月15日个人养老金制度的全面铺开,金融市场的竞争格局迎来了新的变化。银行、保险公司、基金公司等多方势力纷纷加入战场,力图在这一被视为养老保障第三支柱的领域中占据有利位置。保险行业,作为与长期资金管理和养老规划最为紧密相关的行业之一,自然不会错过这一历史性的机遇。

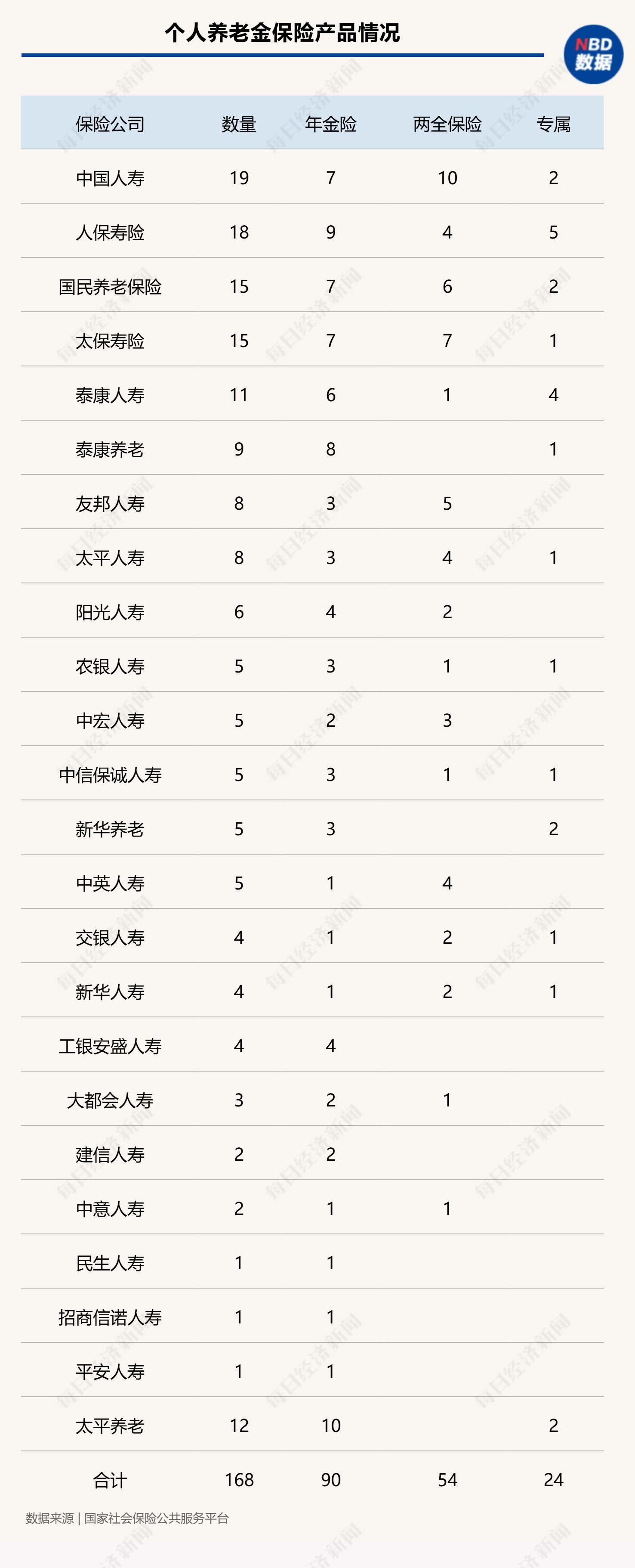

据统计,截至目前,已有25家保险机构推出了共计168款个人养老金保险产品。这些产品种类丰富,涵盖了年金保险、两全保险以及专属养老保险。其中,年金保险以其独特的优势,成为了保险机构最为热衷开发和推广的产品类型,总数达到了90款,占据了个人养老金保险产品的半壁江山。

年金保险之所以受到保险机构的青睐,主要得益于其产品的独特设计和市场需求的高度契合。年金保险允许投保人或被保险人按期缴纳保险费,在被保险人生存期间,按照约定的时间和方式给付保险金,直至被保险人去世或合同期满。这种产品的最大特点是年金领取的确定性和长期性,能够满足消费者对于长期、稳定养老收入的需求。

从市场反馈来看,年金保险产品的创新和特色主要体现在以下几个方面:一是缴费和领取方式的灵活性,消费者可以根据自己的实际情况和需求,自由选择缴费时间和金额、领取方式和年限等;二是加入了分红和万能账户的设计,使得消费者在享受固定收益的同时,还有机会获得额外的浮动收益,增加了产品的吸引力。

具体来看,已有15家保险机构的年金保险产品数量在其个人养老保险产品中占比超过50%,成为主流产品。其中,平安人寿、招商信诺人寿、工银安盛人寿、建信人寿、民生人寿等五家机构更是全部推出了年金保险产品,未涉足其他两类产品。这些机构通过不断创新和优化产品,满足了消费者对于多样化、个性化养老保障的需求。

在年金保险产品的创新方面,保险机构不仅推出了固定收益的传统年金保险产品,还积极探索“固定+浮动”的分红型年金保险产品和万能型年金保险产品。分红型年金保险产品允许消费者分享保险公司的经营效益,但收益具有一定的不确定性;而万能型年金保险产品则提供了更加灵活的投资方式和账户管理功能,消费者可以根据个人需求进行账户分配和调整。

保险机构还在年金保险的缴费方式、领取方式等方面进行了创新,为消费者提供了更多的选择和便利。例如,一些产品允许消费者自由选择缴费时间和金额,以及领取方式和年限等,从而更好地满足了消费者的个性化需求。

然而,尽管年金保险产品具有诸多优势和创新,但消费者在选择时仍需谨慎。业内人士建议,消费者在购买个人养老金产品前,应仔细阅读产品说明书,了解产品的特点和风险,并根据自身的实际情况和需求进行选择。同时,还需要考虑自身的风险偏好、保障期限、领取方式以及保险公司的实力和信誉等因素。

总之,随着个人养老金制度的全面推广和实施,保险行业将迎来新的发展机遇和挑战。保险机构需要不断创新和优化产品,满足消费者多样化、个性化的养老保障需求;而消费者则需要理性选择适合自己的保险产品,为未来的养老生活做好充分的准备。