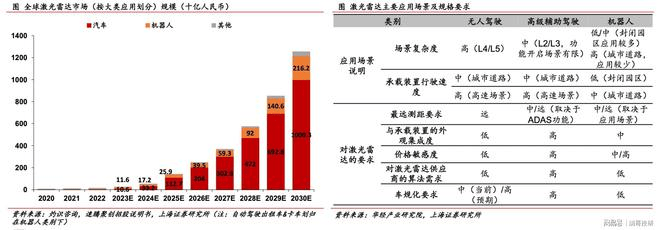

近年来,激光雷达技术在全球范围内迎来了爆发式增长,特别是在乘用车领域的应用,成为了市场关注的焦点。数据显示,2023年全球乘用车安装的激光雷达系统数量超过了76万套,预计到2029年,市场规模将达到近30亿美元,年复合增长率高达39%。

在中国市场,激光雷达的发展势头更为迅猛。2022年,中国激光雷达市场规模约为26.4亿元,而到了2023年,仅车端市场规模就预计达到百亿元,2025年更有望突破千亿大关。实际上,2024年上半年的激光雷达搭载量已经达到了58.4万套,超越了2023年全年的搭载量,全年预计搭载量将突破130万套。

从技术趋势来看,激光雷达主要分为固态激光雷达、混合固态激光雷达和机械式激光雷达。由于机械激光雷达结构复杂、可靠性较差且寿命不足,目前在车载领域的应用较少。混合固态激光雷达(如转镜式、MEMS振镜)相对成熟,是当前和未来车载激光雷达的主流方案。而固态Flash方案正在逐步产业化,其在车载领域的占比持续提升。尽管纯固态Flash雷达目前主要应用于补盲,尚未兼顾FOV和远距离测量,但长期来看,由于其体积和耐久度的优化,有望成为最优选择。

在波长选择上,目前主流的激光雷达主要有905nm和1550nm两种。905nm的优势在于基于GaAs材料体系,产业成熟且成本低,但缺点是发射功率受到对人眼安全性的限制,探测距离较短。1550nm则对视网膜更加友好,可以发射更大功率,实现更远的探测距离,但其成本更高,需要采用昂贵的钢砷(InGaAs)材质。未来,随着905nm技术的持续升级和1550nm成本偏高,预计905nm激光器仍将占据主导地位。

国际激光雷达市场正在经历一场深刻的变革。曾经的全球激光雷达巨头如Velodyne和Ouster选择合并,Ibeo和Quanergy则相继宣布破产。与此同时,中国激光雷达厂商在政策支持和市场需求的双重驱动下快速发展,以禾赛科技、速腾聚创、大疆览沃等为代表的企业迅速崛起。这些企业凭借产品性能和价格优势,带动国内车载激光雷达在全球市场的占有率不断攀升。2023年,中国厂商已领跑全球车载激光雷达市场,合力拿下了全球84%的市场份额。

在国内市场,速腾聚创以43%的市占率位居首位,华为技术占据22.8%的市场份额,禾赛科技市场份额为18.7%,图达通则以15.1%的市场份额排名第四。这些企业不仅在中国市场表现出色,还在全球范围内展现出强大的竞争力。与此同时,国外激光雷达供应商如博世集团、大陆集团、采埃孚等纷纷退出或缩减在激光雷达市场的业务。

在技术研发方面,禾赛科技是全球领先的激光雷达制造商,专注于研发、制造和销售高分辨率3D激光雷达以及激光气体传感器产品。速腾聚创则是全球领先的激光雷达供应商,已推出R系列激光雷达产品,主要应用于自动驾驶领域。光库科技、福晶科技、炬光科技、永新光学和万集科技等国内企业也在激光雷达领域取得了显著进展,为市场提供了多样化的解决方案。

在商业化布局方面,图达通通过与蔚来汽车的深度合作实现了快速发展,为蔚来汽车定制激光雷达产品,这种独家合作模式迅速打开了汽车市场。华为则凭借强大的资金和综合技术实力支持,积极与汽车厂商合作,试图打造涵盖激光雷达、芯片、通信技术等一体化的智能汽车解决方案。这些企业的商业化布局使得激光雷达市场不再局限于单纯的传感器市场,而是与更大规模的智能汽车、智能城市建设项目相互关联,推动了市场的多元化发展。