近年来,酒店行业的风云变幻令人瞩目,高价酒店的风潮似乎已悄然退却,取而代之的是更为亲民的价格策略和增值服务。

曾经动辄六七百元一晚的连锁酒店,如今纷纷推出“278元住三天两晚”的优惠,甚至承诺春节、元旦期间不加价。这不仅仅是价格上的竞争,服务上也玩起了“加量不加价”的游戏:延迟退房成了标配,会员使用优惠券甚至可以“花一天房钱,住两天酒店”。健身房、咖啡厅等设施也逐渐成为每家酒店的必备,消费者以三星的价格就能享受到五星的服务。

这一转变的背后,是酒店房间销售面临的困境。数据显示,锦江、华住、首旅等连锁酒店巨头的入住率在2024年的多个季度中均出现同比下降,导致收入和利润增长乏力。在此背景下,OTA(在线旅游平台)成了酒店业绩不佳的“替罪羊”。华住CEO季琦曾发表文章,痛斥各地门店过度让利给OTA,警告称过度依赖OTA流量会削弱酒店的核心竞争力。首旅管理层也在业绩会上表示,销售费用上升主要源于OTA订单增加带来的佣金压力。

然而,将责任完全归咎于OTA并不公平。事实上,连锁酒店自身也面临着巨大的挑战。2024年,旅客的心态发生了显著变化,酒店虽然押对了趋势,却没有准确捕捉到目标人群,同质化竞争日益激烈。

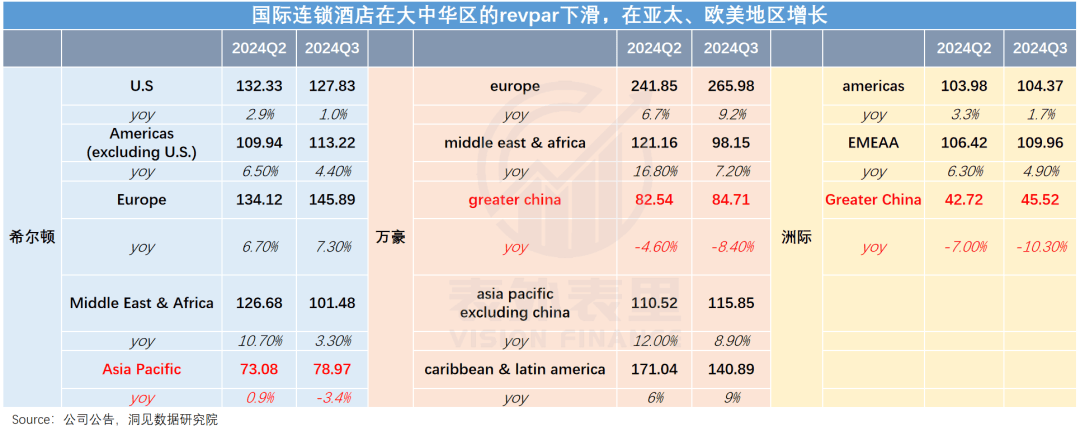

国际酒店如希尔顿、万豪等在国庆期间的预订规模已恢复至2019年的120%左右,而国内连锁酒店的表现却与2019年持平,甚至中高端酒店的入住率和房价双双下滑。这并非因为中国消费者不再出行,相反,希尔顿等国际酒店还在感谢中国游客的贡献。洲际酒店集团表示,整个夏天,中国游客都倾向于前往国际目的地,为他们在其他地区的业务提供了动力。雅高集团也直言,很多中国游客出境游,他们在东南亚国家的突出业绩受益于中国游客的涌入。

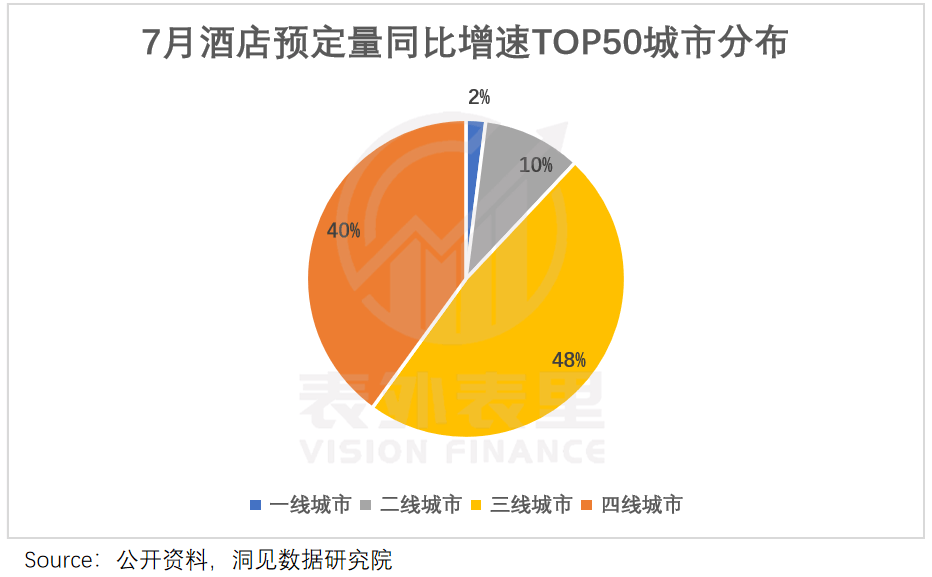

对于海外布局薄弱的国内连锁酒店来说,这意味着中高端用户被分流,核心供给受到冲击。不过,国内游市场依然火热,尤其是大学生和打工人的旅游热情高涨。三四线城市的酒店预订增长量比一二线城市高出30%-40%,成为增长的主要动力。然而,连锁酒店早在五年前就开始进军下沉市场,但当时它们对“消费升级”深信不疑,纷纷推出中高端房型。如今回头来看,这一策略显然有些“偏离靶心”,因为留在三四线玩耍的更多是追求性价比的大众群体。

为了补救,连锁酒店开始加大在三四线经济型房间的扩张力度,但下沉市场竞争激烈,民宿、单体酒店众多,进场就是一场恶战。下沉目的地数量众多,铺展周期长、资金投入大,且存在明显的淡旺季特征,无法提供稳定的客流。

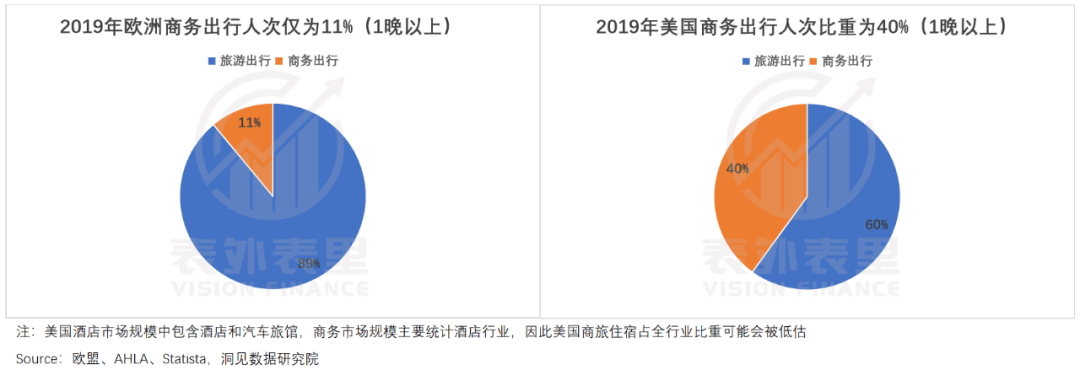

更为棘手的是,商旅需求不及休闲游。洲际大中华区的业绩也显示出休闲复苏强于商务的状态。这意味着连锁酒店的基本盘面临着新一轮洗牌,话语权可能被削弱。毕竟,在商旅需求占比较高的市场中,主动权掌握在酒店手里;而在以旅游需求为主的市场中,则更依赖OTA。

在此背景下,连锁酒店纷纷抱紧OTA大腿。虽然一些酒店集团严令旗下酒店OTA占比不能超过一定比例,但加盟门店为了提高入住率仍然“无所畏惧”,个别门店的OTA渠道占比甚至涨到了50%。

旅游消费和旅客结构的变化,而酒店集团的供给未能及时调整,这是问题的关键。同质化竞争也愈演愈烈。如今,在国内住宿,很难避免“似曾相识”的感觉。各家酒店的房间装潢、功能区几乎一模一样,让人分不清谁是谁。除了正版酒店之间的竞争,还有众多“山寨”酒店粉墨登场,以低价截胡消费者。

这种局面是过去两年密集扩张中高端商务酒店的结果。然而,标准化铺排下,无论是装修风格换代还是配套功能上新,都很快从个性化标签变成了共性标签。同质化让酒店品牌难以脱颖而出,形成深刻记忆点,这与当下主流休闲散客群体追求个性化的需求相悖。

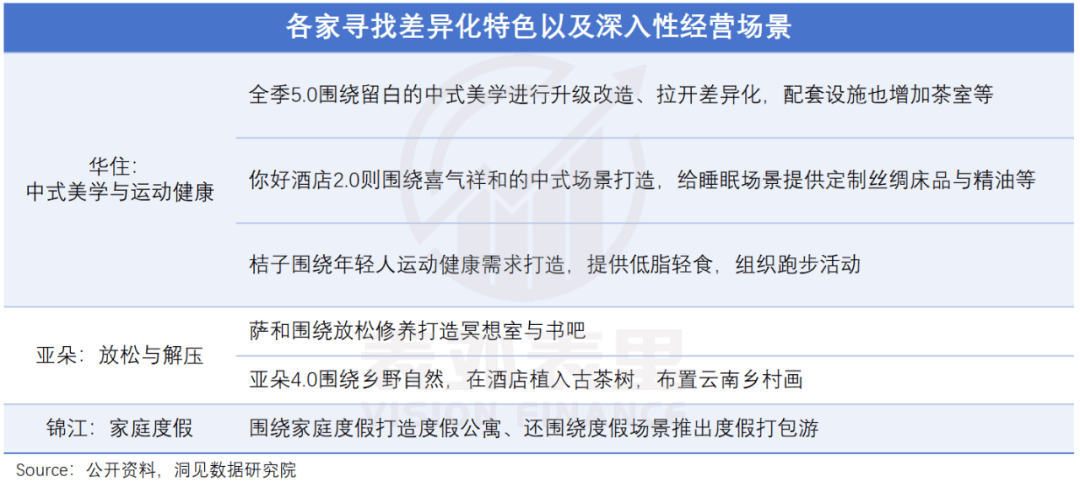

当然,并非所有酒店都陷入困境。亚朵酒店通过找准人群、差异化狙击,保持了入住率的正增长。但这也带来了新的问题,如附加“情绪价值”导致造价成本和管理难度提升,多出来的开支往往转嫁给加盟商。加盟商为了揽客,不得不依赖OTA平台,支付更多佣金。