近日,宁德时代发布了其2024年第四季度的财务报告,披露了公司在该季度的业绩情况。这份报告显示,由于公司对会计政策进行了调整,将销售费用中的质保金计入营业成本,使得营业成本增加,而销售费用相应减少。为了更准确地追踪公司边际季度变化,海豚君对第四季度的数据进行了会计变更前的调整。

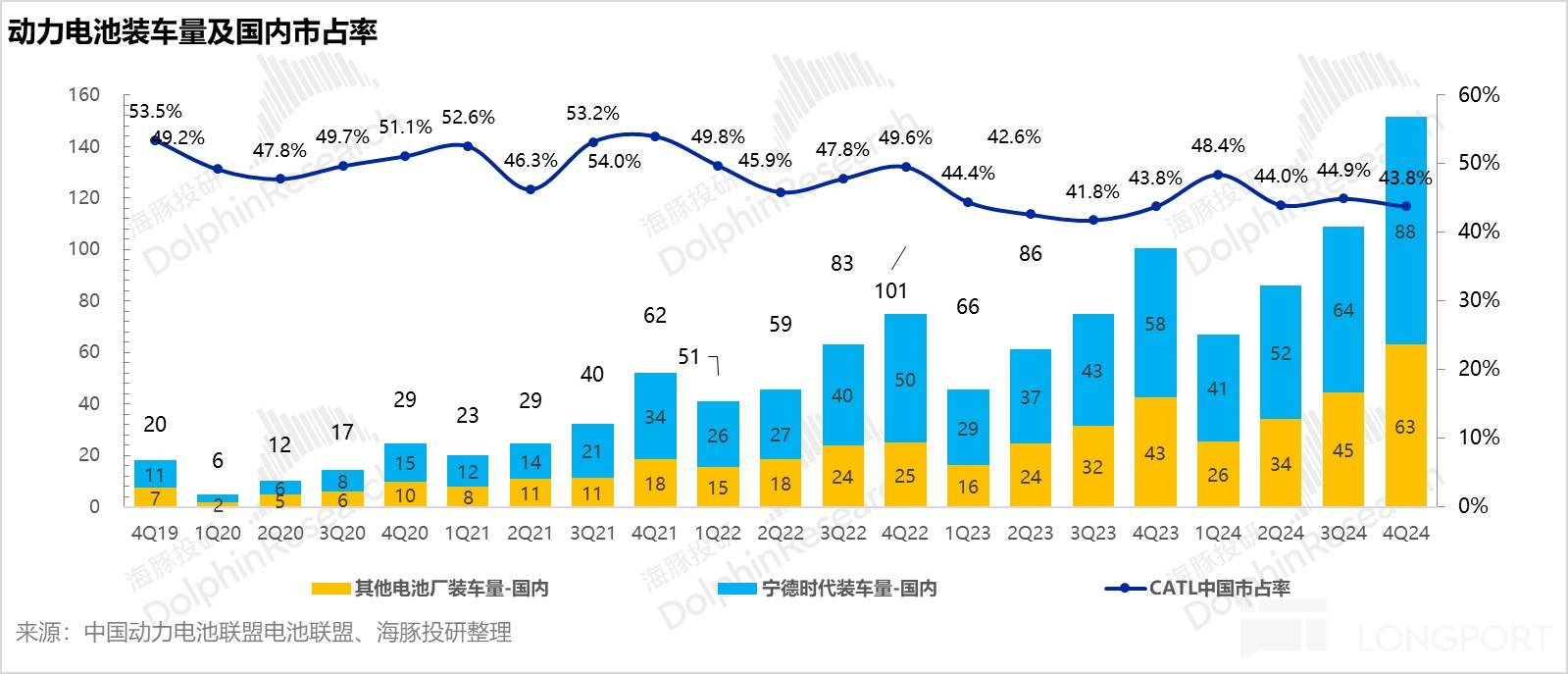

报告显示,宁德时代在2024年第四季度的收入表现未能达到预期,主要原因是出货量低于市场预期。尤其是储能领域,尽管电池单价略高于预期,但储能出货量环比大幅下滑,从上季度的预计31GWh直接下降至本季度的16GWh,而市场预期本季度储能出货量会有所提升。

尽管动力电池的出货量高于市场预期,达到约130GWh,环比增长38.4%,并大幅超出市场预测的114GWh,但这仍未能弥补储能出货量下滑所带来的缺口。本季度电池总出货量约为145GWh,略低于市场预期的150GWh。

海豚君认为,储能出货量下滑的原因主要有两个方面:一是国内取消了强制配储政策,短期内影响了国内储能的出货量;二是海外出货周期错配和出口退税政策调整的双重影响。

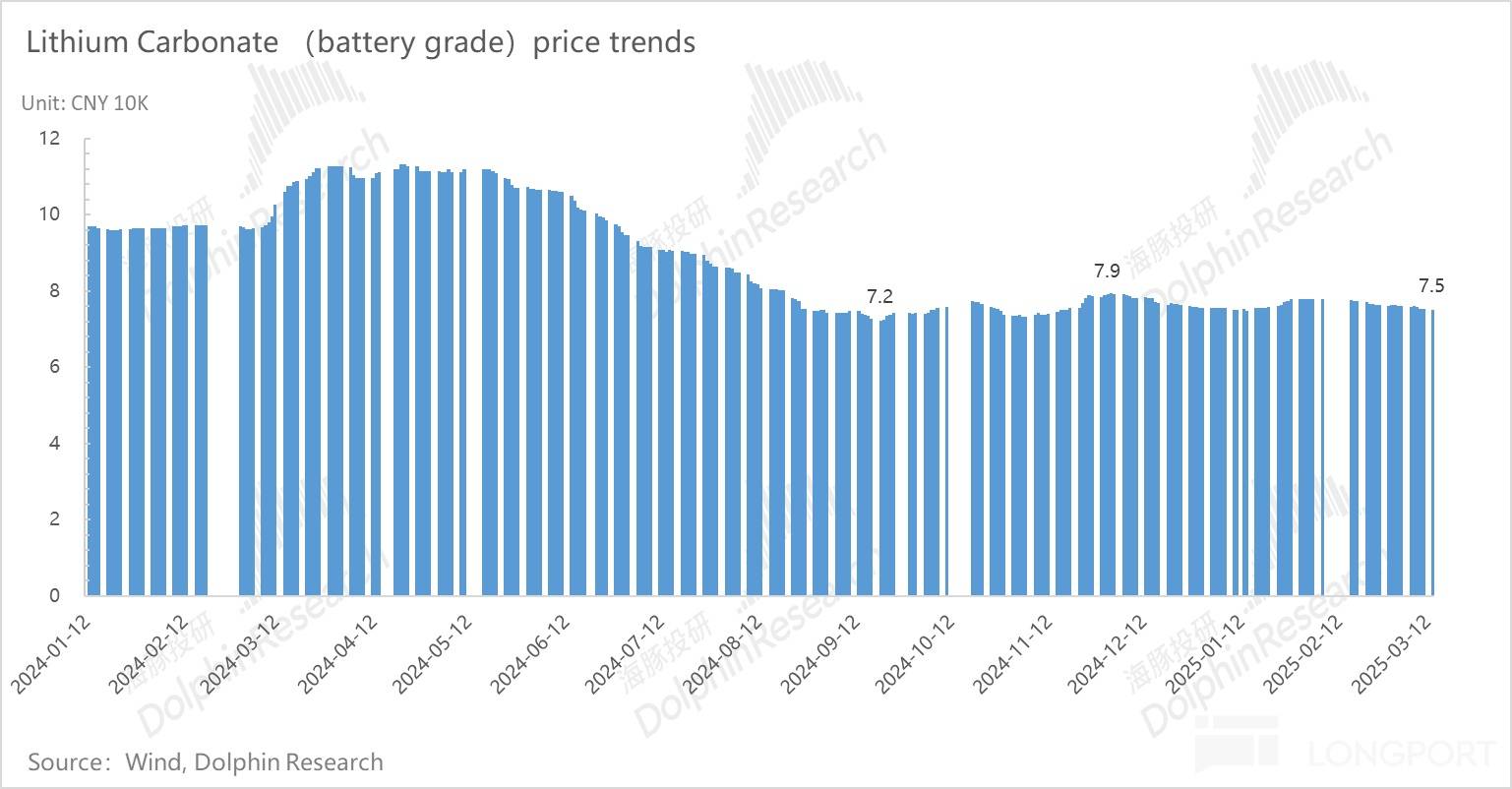

在毛利率方面,尽管电池单价基本保持稳定,但由于单Wh成本上升,本季度毛利率环比下降了4.6个百分点,至26.5%,低于市场预期的27.5%。海豚君认为,这主要是由于储能业务毛利率较高的部分占比下滑,以及四季度上游原材料涨价所致。

然而,从产能利用率这一关键经营指标来看,宁德时代在2024年下半年的产能利用率达到86%,同比上升8个百分点,显示出公司经营状况的边际改善。这一指标与宁德时代股价密切相关,也是制造业中最核心的经营指标之一。

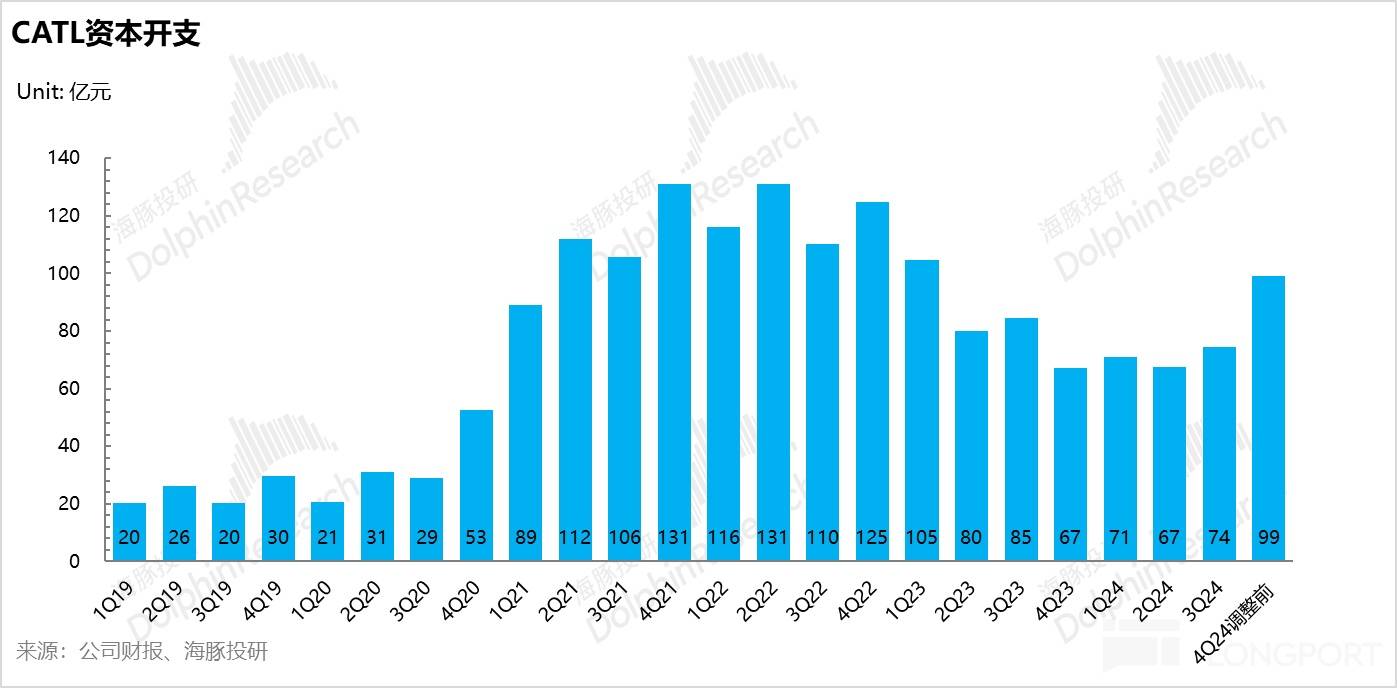

从前瞻性指标来看,宁德时代的资本开支在四季度继续增加,达到99亿元,环比增加25亿元,表明公司仍处于扩产轨道中。同时,合同负债也呈现高增长态势,从三季度的227亿元增加至四季度的278亿元,显示出公司在手订单量的增加。

尽管四季度存货环比增长46亿元至598亿元,但海豚君指出,这主要是由于海外销售区域增多导致的物流时间变长,超过60%的库存是在运输途中的商品,预计将在2025年一季度转化为收入,为宁德时代一季度的出货量提供保障。

宁德时代宣布了200亿元的分红派息计划,2024年股息率达到1.7%,占归母净利润的39%,每股分红4.55元,与市场预期持平。尽管这一分红金额略低于2023年底的220亿元,但考虑到公司目前看到的需求好转迹象以及正在进行的扩产计划,这一分红水平仍被市场所接受。

然而,从锂电行业整体来看,与2023年四季度动力电池行业销量和产量快速上行的趋势相比,当前行业销量和产量一直在70%上下波动,尽管行业景气度尚可,但断言行业拐点已至仍为时过早,需要持续跟踪。

海豚君认为,尽管宁德时代四季度收入和毛利率略低于市场预期,但考虑到公司产能利用率的提升以及在手订单量的增加,其短期经营面仍呈现向好趋势。同时,公司宣布的分红派息计划也显示出公司对未来发展的信心。然而,在动力电池行业拐点未至、储能业务短期面临波动的情况下,宁德时代的上行空间可能相对有限。