在近期的一个夜晚,中国A股市场上的快递巨头们纷纷揭晓了它们2月份的经营成绩单。数据显示,顺丰控股(002352.SZ)、圆通速递(600233.SH)、韵达股份(002120.SZ)以及申通快递(002468.SZ)的业务量均实现了迅猛增长。其中,韵达以69.6%的同比增速完成了18.1亿票的业务量,不仅超越了申通,更直逼圆通的业务规模。

营收层面同样亮眼,圆通、韵达、申通的营收增速均突破了30%的大关,韵达更是以45.32%的增速领跑。顺丰控股虽然增速相对温和,但其速运物流及供应链国际业务合计营收仍达到了183.71亿元,同比增长6.41%。

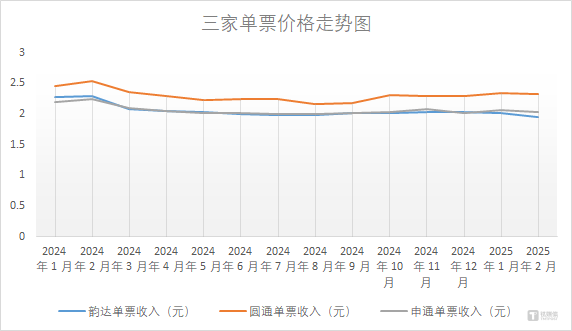

然而,在这片繁荣景象的背后,快递行业的价格战阴影依旧挥之不去。各家公司的单票价格均出现了不同程度的下滑,韵达更是成为了2月份快递单票降幅最大的企业。这一趋势引发了业界的广泛关注与讨论。

韵达与申通之间的排名争夺尤为引人注目。回顾1月份的数据,申通凭借20.23亿件的业务量和11.77%的同比增速,刚刚超过韵达。但进入2月份,韵达凭借近70%的业务量增速迅速反超申通。从1月至2月的合并数据来看,韵达的业务量达到了38.23亿件,明显高于申通的37.22亿件。

头部企业的快速增长不仅提升了自身的市场份额,也带动了整个快递行业的蓬勃发展。国家邮政局发布的《2025年1—2月中国快递发展指数报告》指出,今年1至2月中国快递发展指数为368.6,同比提升11.8%。其中,发展规模指数、服务质量指数、发展能力指数和发展趋势指数均实现了不同程度的增长。

尽管业务量和营收均呈现出强劲的增长态势,但快递行业的价格战依旧激烈。2月份,顺丰的单票收入为14.35元,同比下降11.86%;圆通、韵达、申通的单票收入也分别出现了不同程度的下滑。这一趋势让人不禁担忧,快递行业的价格战是否已经提前打响。

然而,快递行业专家赵小敏却认为,2月份的价格走势并不能代表全年的情况。他指出,行业整体还是会朝着高质量发展的方向前进。同时,从快递企业处也了解到,2月份单票价格的下降确实存在企业主动的价格策略,但同时也是各家公司降本增效的体现。

事实上,各家公司近年来在降本增效方面已经取得了显著的成效。中通快递在2024年财报中透露,通过持续的降本增效举措,其单票运输加分拣成本下降了约6分。圆通、韵达等公司也通过优化运输线路、打造多式联运以及数智化升级等方式,实现了成本的有效控制。

在监管层面,国家邮政局已经明确表示要坚决防止“内卷式”恶性竞争,并着力提升快递服务质量竞争力。这一政策信号表明,快递行业正逐步从价格竞争转向服务质量与创新能力的比拼。

随着数字化和自动化升级的不断推进,快递行业的降本增效成效将更加显著。虽然单票价格有所下降,但企业仍有望实现利润增长。以中通、申通等公司为例,它们的业绩在近年来均呈现出稳步上升的趋势。

展望未来,虽然快递行业的价格战阴影依旧存在,但随着监管政策的引导和行业内部的不断调整,价格战或将逐渐进入“读秒阶段”。谁能在这一轮价格战中率先走出降价的泥潭,谁就有可能获得最大的市场回报。