广发银行近期遭遇了业绩下滑与人事变动的双重挑战。据最新公告,董事长白涛因职务调整已辞去职务,由中国人寿集团董事长蔡希良接任。这是中国人寿入主广发银行以来,第四次更换银行的主要负责人。

广发银行的经营困境尤为明显。根据《广发银行股份有限公司2025年度同业存单发行计划》披露的数据,2024年该行全年营业收入为687.96亿元,同比下降0.65%;净利润为150.06亿元,同比更是下降了4.98%。这是广发银行17年来首次出现营收与净利润同时下降的情况,显示出其业务增长已经触及天花板,盈利模式亟待革新。

广发银行的核心零售业务——信用卡业务也面临增长困境。2024年,广发银行信用卡持卡用户数达到1.18亿,但增速已降至零,标志着该业务的市场扩张已接近饱和。信用卡透支贷款在个人贷款中的占比过高,2022年和2023年分别为48.7%和48.09%,远高于招商银行的35.6%,显示出广发银行对信用卡业务的过度依赖。

不仅如此,广发银行信用卡的权益调整也引发了用户不满。过去一年中,广发信用卡的积分权益和消费返现等福利大幅缩水,导致客户投诉量激增。2023年,广发信用卡的投诉量占总投诉量的83.45%,远高于招商银行的18.19%,服务质量和客户体验问题成为制约业务增长的重要因素。

广发银行的盈利能力还受到净息差收窄的进一步削弱。2024年,该行的净息差降至1.53%,较2023年的1.65%和2022年的1.87%均有明显下降。相比之下,招商银行和宁波银行在息差管理方面表现更为出色,2023年的净息差分别为1.95%和1.88%。

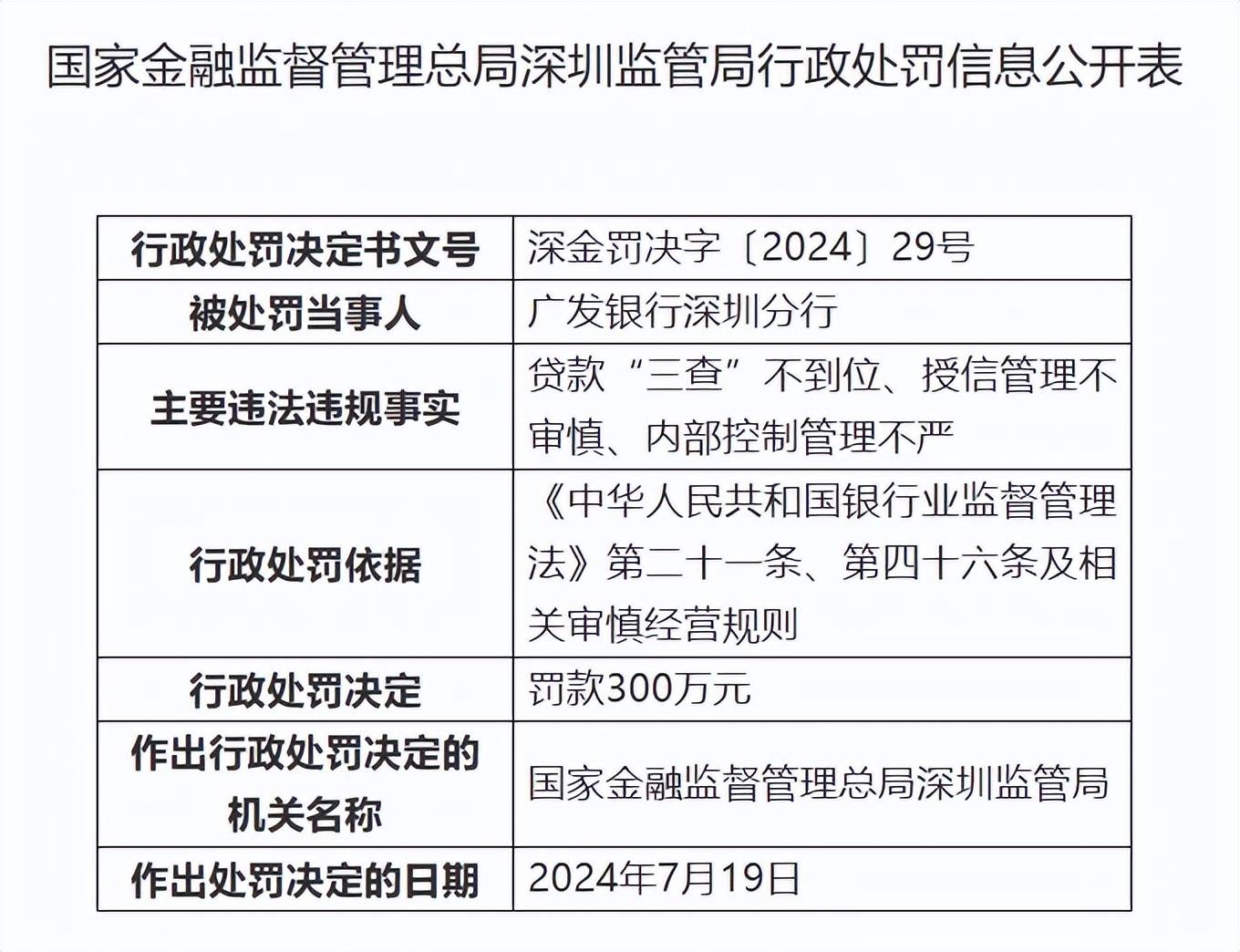

在对公业务方面,广发银行的资产质量也承受较大压力。房地产信贷风险尚未完全释放,部分企业贷款的不良率上升,整体资产质量令人担忧。广发银行在过去一年中多次因贷款管理不审慎、内部控制薄弱等原因受到监管处罚,这不仅损害了其市场信誉,也对业务的稳定发展构成了制约。

广发银行的内部治理同样存在诸多问题。自2022年以来,该行多名高管相继接受调查,管理层的不稳定导致战略执行力减弱,市场信心受挫。在日益严格的监管环境下,广发银行必须加快整改步伐,强化贷后管理,严格落实贷款审批制度,提高风险识别能力,以重建市场信心。

新任董事长蔡希良面临的任务艰巨。他不仅需要遏制信用卡业务的衰退,还需要化解对公业务中的房地产信贷风险,同时加强内控合规管理,优化股东结构,以稳定市场预期。蔡希良还需加快推进广发银行的上市进程,增强资本补充能力,以提升投资者信心和市场估值。

广发银行能否在蔡希良的带领下实现战略突围,摆脱当前的困境,尚需时间验证。但可以肯定的是,蔡希良需要解决的问题复杂多样,既要应对内部治理的混乱,又要面对外部市场竞争的加剧,这无疑是一场艰巨的挑战。