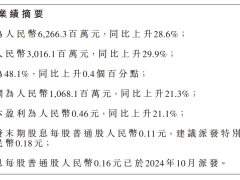

西藏矿业发布2024年度财报,业绩出现下滑,引起市场关注。数据显示,这家百亿市值的盐湖提锂企业去年实现营收6.22亿元,较上一年度下降了22.76%;归母净利润为1.12亿元,同比降幅达到31.79%。

值得注意的是,西藏矿业的毛利率相较于同行业其他盐湖提锂公司明显偏低。特别是在去年第四季度,公司业绩出现骤降,甚至录得了亏损。这一现象不仅体现在同比数据上,环比也同样不容乐观。

从产品结构来看,铬铁矿成为了西藏矿业2024年业绩的主要支撑点。年报显示,铬产品实现营收2.92亿元,同比增长16.24%,毛利率高达63.52%。这一增长主要得益于产销量的双重提升,以及高碳铬铁价格的高位震荡。

然而,在锂精矿方面,情况则大不相同。尽管公司拥有独家开采权的西藏扎布耶盐湖是亚洲第一大锂矿盐湖,但去年锂盐价格持续下滑,导致锂产品营收大幅下降40.76%,毛利率更是骤降43.68%。这一数据不仅远低于公司自身的历史水平,也明显低于同行业如盐湖股份和藏格矿业的毛利率。

进一步分析发现,西藏矿业旗下的扎布耶锂业去年由于锂盐价格的下降,实现营收3.29亿元,同比下降40.33%,净利润更是录得了亏损。这一亏损直接拖累了公司整体业绩。

从季度表现来看,西藏矿业在去年第四季度的归母净利润由盈转亏,亏损额达到4047.44万元。这一数据不仅同比大幅下降179.77%,环比也下降了198.31%,显示出公司业绩的严峻形势。

展望未来,西藏矿业表示将重点推进万吨电池级碳酸锂项目的达产工作。该项目自2022年6月开工建设以来,历经多次延期,终于在2024年6月底开始试生产。然而,由于高原地区自然环境恶劣及环保问题等多重因素叠加,项目尚未达到设计产能。

尽管如此,西藏矿业仍计划在2025年完成万吨电池级碳酸锂项目的达产目标,并同时推进其他相关项目的建设。然而,业内普遍预计锂盐价格将持续承压,这无疑给公司的未来业绩带来了不确定性。

值得注意的是,去年第四季度,包括南方中证1000交易型开放式指数基金、汇添富中证新能源汽车产业指数型发起式基金在内的多家基金和北上资金纷纷从西藏矿业撤退。这一趋势在前十大流通股东持股变化中得到了明显体现。