国内领先的模拟芯片制造商纳芯微(股票代码:688052.SH)近日发布了其2024年度财务报告,数据显示公司在过去一年中取得了显著的营收增长,但净利润却出现了下滑。

据报告显示,纳芯微在2024年实现了19.6亿元的营业收入,同比增长高达49.5%,创下了历史新高。然而,令人意外的是,公司的归母净利润却亏损了4亿元,与去年同期相比,亏损幅度扩大了31.9%。

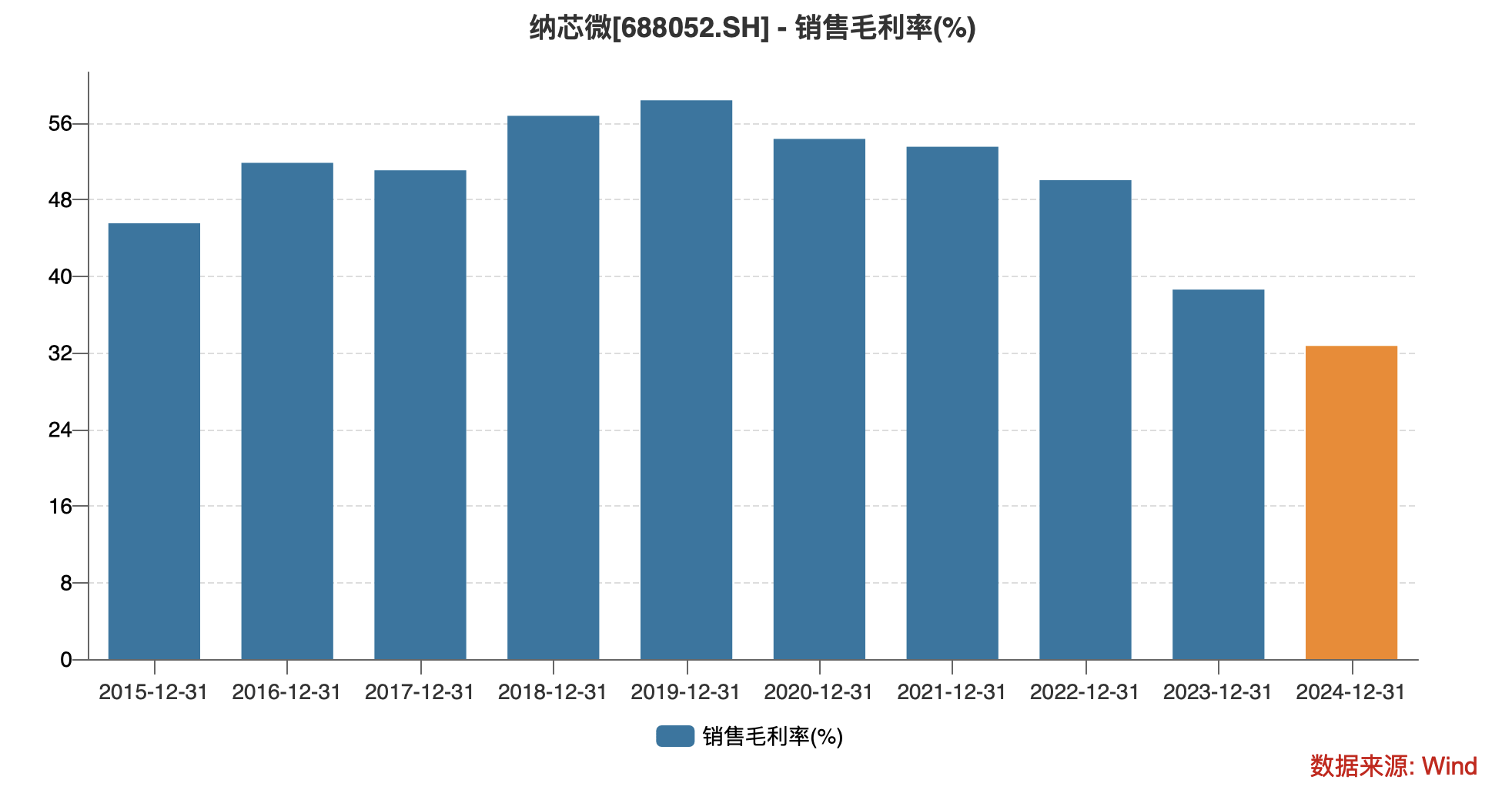

在营收大幅增长的同时,纳芯微也面临着模拟芯片行业持续的价格战压力。公司在市场份额与利润之间艰难权衡,尽管全线产品营收均有增长,但销售费用的激增却达到了60%,导致公司的毛利率下降至32.7%的历史低点。

尽管销售业绩亮眼,但纳芯微的存货压力并未得到有效缓解。报告期内,公司因存货减值计提而吞噬了超过8000万元的利润,存货金额仍然维持在历史高位。

面对严峻的市场环境,纳芯微并未放慢扩张的步伐。公司在2024年剔除股份支付费用后的研发费用同比大幅增长了44.5%,员工人数也攀升至1172人,几乎是2022年的两倍。同时,公司的在研项目数量也实现了翻倍增长,年度研发投入超过5亿元。

纳芯微在突围之路上还受到了外部因素的影响。随着中国关税反制措施的落地,国内模拟芯片企业的头号竞争对手——美国德州仪器(TI)在中国市场的价格优势被削弱。这一变化有望加速模拟芯片的国产替代进程。受此影响,A股模拟芯片企业集体涨停。

纳芯微的营收增长不仅得益于市场需求的改善,还受到了并购的助力。2024年,公司并购上海麦歌恩微电子股份有限公司,为营收带来了7318万元的增量。然而,销售费用的激增也揭示了公司更为积极的市场策略,包括市场开拓和人才建设等方面的投入。

在过去的一年中,模拟芯片行业竞争加剧,多数企业陷入了增收不增利的困境。纳芯微也未能幸免,其传感器、信号链、电源管理、定制服务产品的毛利率均出现下滑。公司整体销售毛利率降至历史低点,显示出公司在价格战中的艰难处境。

尽管面临诸多挑战,但纳芯微并未放弃扩张。公司在研发、生产和销售等方面均加大了投入,以期在更大的营收规模上实现利润转正。同时,公司也充分利用中国关税反制措施带来的市场机遇,加速国产替代进程。

纳芯微的产品主要应用于汽车、泛能源及消费电子三大领域,其中汽车电子市场需求旺盛,成为公司突围价格战的主要发力方向。2024年,公司的在研项目主要新增了新能源车领域的相关项目,营收增长也主要得益于汽车电子产品的持续放量。

展望未来,纳芯微将继续坚守市场份额并不断扩张,通过牺牲部分利润来维持市场地位,并利用这段时间窗口努力构建自身的核心竞争力。在中国关税反制措施的背景下,纳芯微等国内模拟芯片企业有望迎来更多的市场机遇和挑战。