白酒行业正经历着一轮前所未有的周期性调整,自2022年起,这一传统行业便遭遇了前所未有的挑战。尽管基于过往经验,白酒企业在2023年初曾满怀信心,认为通过策略调整和消费复苏,能够化解行业内的诸多难题。然而,现实却远比预期残酷,2024年的白酒市场不仅未能回暖,反而寒意更甚,一系列问题接踵而至。

白酒市场的低迷表现超乎想象,全年淡季的出现实属罕见,破价和高库存现象似乎已成常态,就连行业头部企业也开始显露出疲态。众多从业者纷纷感叹:“酒卖不动,价格上不去。”面对这一严峻形势,一向强势的白酒企业不得不转变态度,主动为渠道减负,降低业绩目标,开始精打细算地过起了“紧日子”。

然而,这些举措似乎还远远不够。在白酒市场缩量下行的背景下,存量博弈下的自我更新和增量市场中的开拓进取固然重要,但当前最为紧迫的任务是让价格止跌。因为价格的稳定关乎整个行业的利润,以及上游、渠道等环节的健康发展。据业内人士透露,未来白酒价格或将进入一个长时间的下行通道,这意味着“价格管理”将成为白酒企业发展的重中之重,同时也是一大难点。

回顾白酒行业过去三十多年的发展历程,市场需求一直是决定行业走向的关键因素。每当宏观经济环境、政策等外界因素发生变化,白酒行业都会随之调整。自2016年以来,白酒销量逐年下滑,行业进入挤压式竞争阶段,格局进一步集中。加之经济复苏不及预期,白酒需求端持续承压。进入2024年,白酒市场需求矛盾进一步加剧,全年淡季和线下动销冷淡现象频发,即便是春节、中秋、国庆等传统旺季也未能带来转机。

《2024中国白酒市场中期研究报告》指出,2024年酒业发展进入“冷静期”,存量时代消费增长乏力,渠道扩张迅速但消化能力不足,产品库存积压严重,“高预期”与“冷现实”形成鲜明对比。需求不振导致白酒价格走低,线上线下均出现破价现象,降幅之大令行业震惊。在批发端和零售端,白酒价格呈现出两大特点:一是批价表现疲软,如飞天茅台、国窖1573、君品习酒等知名品牌批价均有不同程度的下降;二是市场零售价持续下跌,多款知名白酒的市场价跌破官方指导价,价格倒挂现象普遍存在。

二级市场上,白酒板块同样延续下跌趋势,多次震荡下行。Wind数据显示,2024年1月1日至12月10日,A股、港股21只白酒股中,仅有五粮液、水井坊、今世缘实现正增长,其余均下跌。其中,金种子酒、珍酒李渡、天佑德酒、酒鬼酒等股价跌幅超过两位数,市场悲观情绪浓厚。

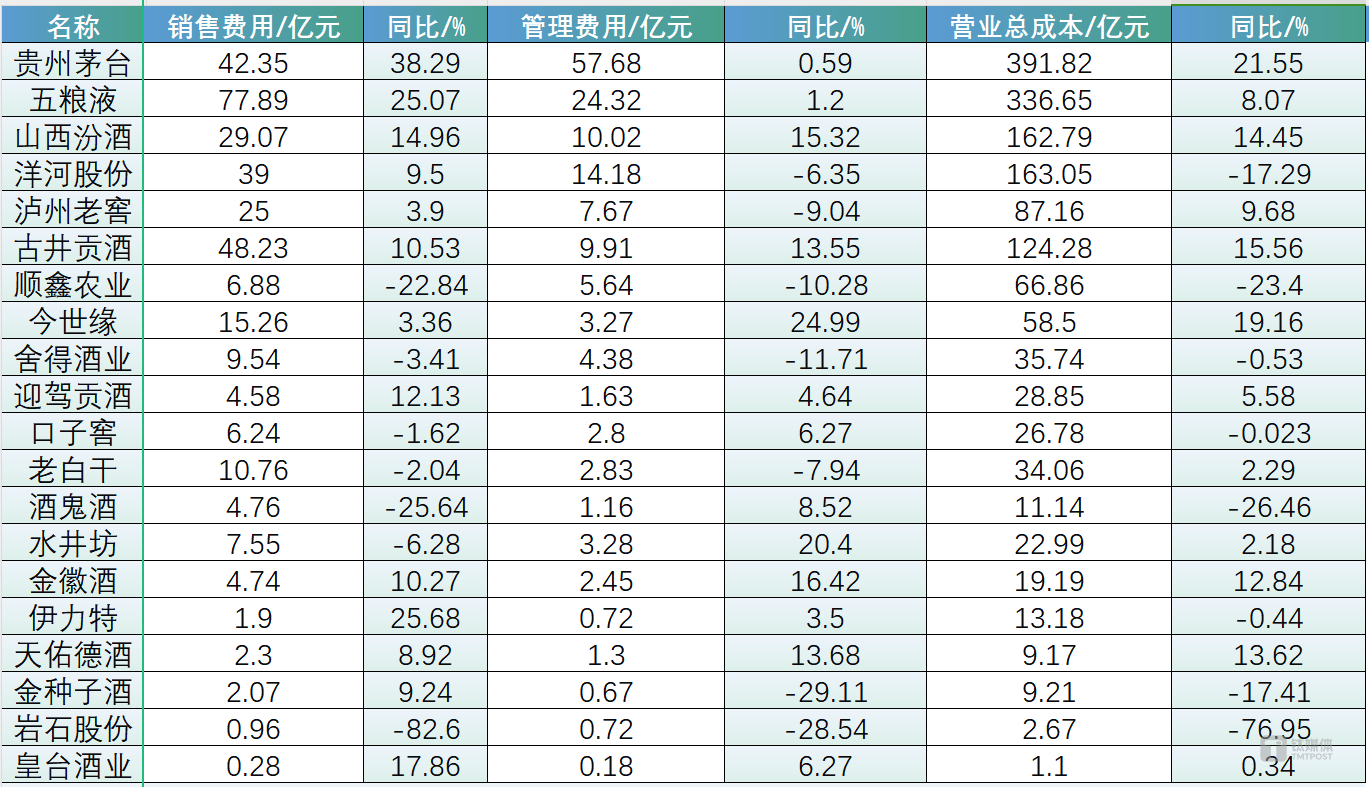

面对供需失衡、渠道库存堆积、价格倒挂等问题,白酒企业不得不开始调整策略。为了稳价去库存,多家企业阶段性停货或调整发货政策,贵州茅台更是率先打头阵。同时,为了给渠道减负,白酒企业还进行了经销商结构优化,砍掉了部分低效经销商。在降本增效方面,白酒企业也下足了功夫,缩减销售费用和管理费用成为常态。从三季报来看,洋河股份、顺鑫农业、口子窖、酒鬼酒等多家酒企营业总成本均有所下降。

在行业整体告别高增长、进入缓慢增长时代的大背景下,白酒上市企业也面临着前所未有的挑战。今年前三季度,20家白酒上市企业中仅6家保持了营利两位数增长,头部酒企如五粮液、泸州老窖等也仅实现个位数增长,洋河股份更是营利双降。业内认为,未来白酒上市企业将逐渐向中低速个位数增长转变。

尽管前路充满挑战,但白酒行业长期发展的趋势不会改变。企业集中发力产区、年轻化、国际化等战略,仍是行业可持续发展的核心方向。然而,“库存和价格”仍是这轮周期的核心议题,行业内外都在高度关注着接下来的发展动向。可以预见的是,未来一段时间内,白酒企业仍需继续减量稳价,与低价电商的拉锯战也将持续上演。