福瑞泰克,一家专注于智能驾驶解决方案的企业,近日正式提交了港股IPO的申请,引起了市场的广泛关注。然而,这家企业的财务状况却引发了诸多讨论。

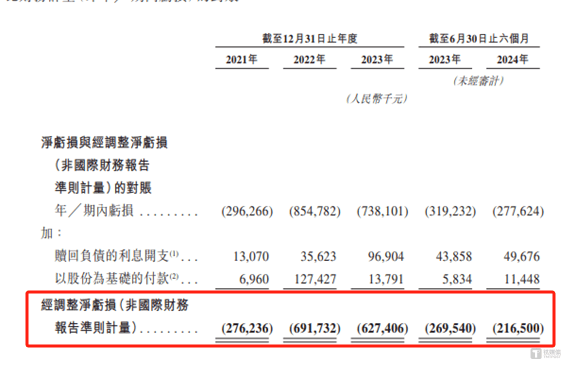

根据福瑞泰克提交的招股说明书,近三年半的时间里,公司累计亏损超过了21亿元。具体来看,从2021年至2023年,以及2024年的上半年,福瑞泰克分别亏损了2.96亿元、8.55亿元、7.38亿元和2.78亿元。即便剔除非经常性损益的影响,公司的经调整净亏损也合计达到了约18.12亿元。更为严峻的是,截至2024年6月,福瑞泰克的累计亏损额已经攀升至28.7亿元。

与持续亏损相伴的是,福瑞泰克的经营性现金流也一直处于净流出状态。在上述报告期内,公司的经营活动产生的现金流量净额分别为-2.73亿元、-7.03亿元、-4.98亿元和-1.72亿元,合计净流出超过16亿元。这意味着,福瑞泰克在经营上并未能实现现金流入,反而持续失血。截至2024年9月末,公司的现金及现金等价物仅为1.98亿元,勉强能够覆盖上半年的经营性现金流需求,但现金流压力已然显现。

在研发方面,福瑞泰克投入巨大。报告期内,公司的研发开支分别达到了1.85亿元、5.15亿元、5.61亿元和1.87亿元,占当期营业收入的比例分别为55.6%、157.2%、61.8%和60%。这意味着,福瑞泰克每年至少有一半的收入被用于研发。然而,尽管研发投入如此之大,公司的毛利率却并不高,甚至呈现下滑趋势。报告期内,福瑞泰克的毛利率分别为11.2%、6.2%、7.3%和6%,综合毛利率仅为6%。这样的毛利率水平,显然难以支撑公司的高额研发投入。

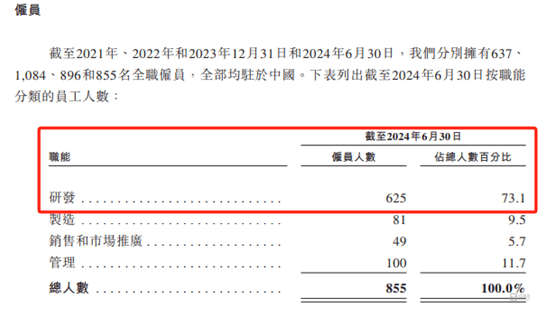

从人员构成上看,福瑞泰克对研发的重视程度不言而喻。截至2024年6月末,公司的研发人员达到625人,占员工总人数的73.1%。以2023年和2024年上半年研发人员数量未变的情况计算,研发人员的年均薪酬超过了35万元。然而,高薪酬并未能带来高毛利率,这不禁让人对公司的研发效率和成果产生质疑。

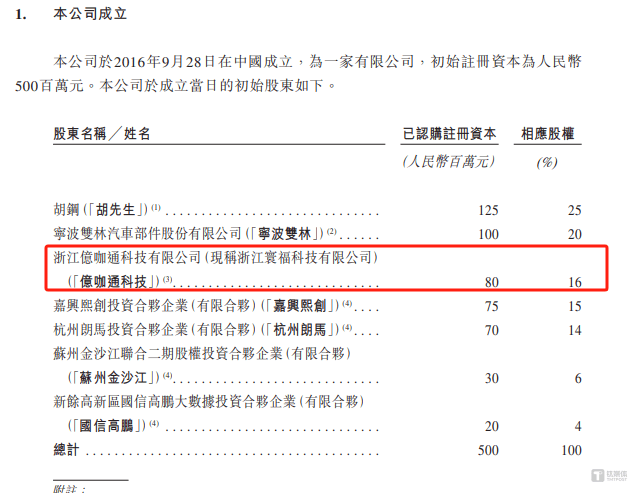

在业务方面,福瑞泰克的业绩高度依赖于前五大客户。报告期内,公司向前五大客户产生的销售收入分别占当期营业收入的84%、73.6%、76.4%和85.9%。其中,吉利集团作为福瑞泰克的关联方和客户,始终位列前五大客户名单之中。吉利集团不仅是福瑞泰克的重要客户,还在公司设立之初就与其建立了深厚的联系。虽然亿咖通科技在2021年退出了福瑞泰克的股东行列,但吉利集团旗下的宁波骏马仍然持有公司12.31%的股权,为第一大股东。因此,吉利集团对福瑞泰克的影响不容忽视。然而,即便有了吉利集团这样的“大树”作为依靠,福瑞泰克仍然难以摆脱亏损的困境。