2024年,债市利率持续走低,为以固定收益为主要配置的银行理财行业带来了前所未有的挑战与机遇。这一年,银行理财业不仅享受了长期债券牛市带来的稳定回报,也经历了债市剧烈波动后的净值大幅波动。在这一背景下,银行理财如何打破低利率困境,成为行业关注的焦点。本篇文章将聚焦于理财代销这一关键领域,探讨其最新格局与发展趋势。

近年来,理财代销市场风起云涌,各大理财公司的代销策略呈现出多样化的特点。尽管代销机构数量差异显著,从不足20家到近500家不等,但一个明显的趋势是,越来越多的理财子公司开始布局农商行、农信社以及互联网银行,理财代销渠道“下沉”趋势显著。

对于没有理财公司牌照的中小银行而言,代销成为其涉足理财业务的唯一途径。然而,这一道路并非一帆风顺。互联网银行凭借强大的金融科技实力和获客能力,正在迅速崛起为理财代销市场的新势力。业内普遍认为,理财代销正在从传统的“渠道为王”阶段,逐步转向“选品制胜”的新阶段。

根据中国银行业协会最新发布的报告,截至2023年末,在已开业的31家银行理财公司中,已有28家实现了行外代销,17家开展了直销业务。然而,直销金额仅占全年累计销售额的一小部分,理财产品仍然以代销为主。在代销机构数量上,兴银理财以497个代销机构遥遥领先,杭银理财、信银理财、苏银理财等也拥有超过100个代销机构。

法询金融研究员指出,兴银理财和信银理财的代销渠道覆盖广泛,几乎涵盖了所有国有大行,并充分利用了国有大行线下营业网点的优势。同时,它们还广泛布局城农商行和互联网银行,打开了下沉市场,形成了线上线下相结合的销售网络。相比之下,国有大行理财子的代销渠道拓展相对保守,代销机构普遍不超过30家,但今年中银理财的代销机构数量显著增加,成为国有大行理财子中代销机构最多的公司。

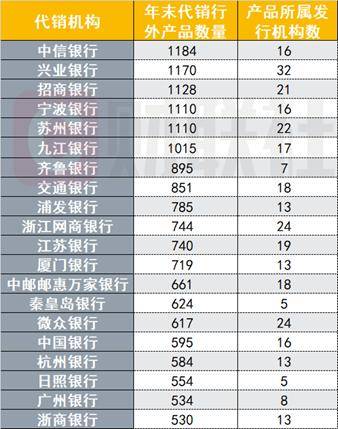

从代销机构的角度来看,引入理财公司的产品可以丰富其产品货架,满足投资者的多样化需求。中信银行、兴业银行、招商银行等股份制银行不仅拥有庞大的理财子公司产品规模,其代销的行外理财产品数量也位居前列。特别是兴业银行,其“财富银行”战略与兴银理财的渠道建设一脉相承,成为理财公司中的“渠道之王”。

然而,对于没有理财公司牌照的中小银行而言,代销业务并非易事。资管新规下,未设立理财公司的银行机构将不能再新增理财业务,这使得中小行在代销理财拓展市场方面面临较大压力。同时,中间管理费的大幅下降也加剧了这一困境。相比之下,互联网银行凭借其金融科技实力和低成本获客能力,成为理财公司更为青睐的渠道布局方向。

互联网渠道的崛起无疑提升了理财代销的效率,但也对当前代销生态产生了潜在影响。部分专家指出,为保证中小银行理财业务战略转型顺利,需要呵护理财代销生态。在理财产品业绩展示、信息披露、估值方法等方面规范尚未到位的情况下,全面放开非银行渠道代销的可能性较低。未来,随着理财产品向含权产品发展,可能会允许部分理财公司的部分产品类型在非银行渠道代销。

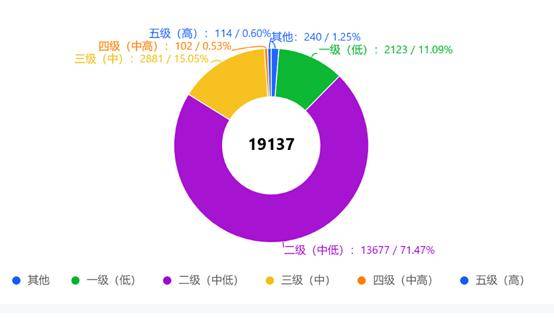

在代销产品的选择上,目前被代销的产品风险普遍较低,以中低风险(R2)为主。然而,随着银行理财破净进入常态化,“渠道为王”的代销业务发展思路已无法满足机构财富管理业务精细化、差异化的发展需求。代销业务的核心逐渐从数量取胜向质量取胜转移,强调精细化管理,规避代销产品破净事件成为核心重点。联创产品的出现也为非持牌银行提供了新的合作代销模式。