近期,铝产业链上游企业创新国际实业集团有限公司(以下简称“创新国际”)正式向港交所主板发起了冲击,引起了市场的广泛关注。这家成立于2012年的企业,专注于铝产业链的高附加值环节,主要从事电解铝及相关产品的生产和销售,产品涵盖铝液、铝锭和氧化铝。

根据权威机构CRU的报告,创新国际位于内蒙古霍林郭勒市的电解铝冶炼厂,在2023年以产量计,是华北地区的第三大电解铝生产基地。这一地位不仅彰显了公司的实力,也为其未来的发展奠定了坚实的基础。

在产能方面,创新国际表现出色。招股书显示,截至2025年1月6日,公司拥有788.1千吨/年的电解铝设计产能和1200千吨/年的氧化铝设计产能。公司还获得了监管机构批准,拥有由氢氧化铝焙烧为6000千吨氧化铝的产能。在实际生产方面,创新国际的氧化铝自给率在不断提升,截至2024年前三季度,已达到约89%。

在盈利层面,创新国际同样表现出强劲的增长势头。得益于较高的自给率和电解铝产业一体化的优势,公司的综合毛利率在过去两年稳定在15-16%左右。而在2024年,受电解铝涨价及原料价格下行的影响,公司的毛利率更是升至27.7%,创下了历史新高。这一增长不仅得益于行业景气度的提升,更与公司的优秀管理和运营密不可分。

从业绩表现来看,创新国际同样令人瞩目。2022年、2023年及截至2024年前三季度,公司的营收分别为134.90亿元、138.15亿元和109.37亿元;净利润则分别为9.13亿元、10.81亿元和17.90亿元。其中,2024年前三季度的净利润同比大幅增长,主要得益于电解铝及氧化铝平均售价的上升和若干原材料价格的下跌。

然而,值得注意的是,在创新国际业绩高光的时刻,其旗下子公司却选择了突击分红。据招股书显示,在2024年前9月,创新国际旗下子公司派息3.3亿元,而在2022年及2023年,公司并未有过派息记录。这一行为虽然引起了市场的关注,但并未对公司的整体业绩产生重大影响。

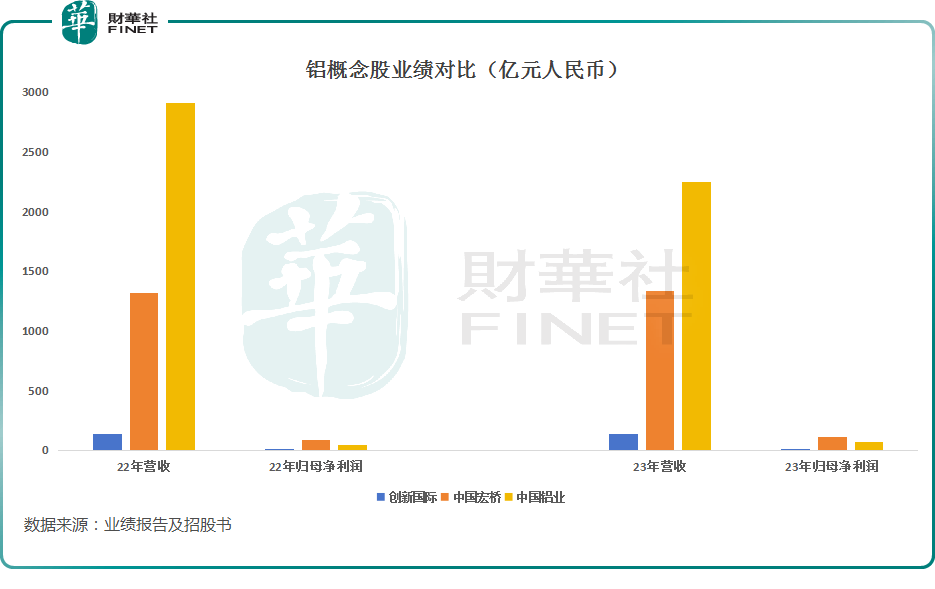

在业务结构方面,创新国际的收入主要来自销售电解铝、氧化铝及其他相关产品。其中,电解铝产品(铝液、铝锭)是公司的绝对业绩支柱,其收入占2024年前三季度营收的比重仍高达87.1%。这一点与中国铝业巨头中国宏桥相似,后者在2024年上半年液态铝合金、铝合金锭的营收占比也接近七成。

创新国际在电力供应方面也具备显著优势。公司利用内蒙古霍林郭勒市的丰富天然资源,建立了整合火电及绿电的发电站及发电设施,以低成本提供稳定的电力。截至2024年9月30日,公司的电力自给率约为88%,远高于行业同期平均水平。这一优势不仅降低了公司的生产成本,还提高了其市场竞争力。

在绿色能源使用方面,创新国际同样表现出色。公司致力于打造高自给率且强互补性及协同性的电解铝产业链一体化生态系统,覆盖“能源-氧化铝精炼-电解铝冶炼”。在“双碳”目标的驱动下,公司正积极建设风力发电站及太阳能发电站,预计总装机容量为1750.0兆瓦。到2026年底,公司将实现超过50%的绿色能源使用占比。这一举措不仅有助于公司降低碳排放,还提高了其产品的市场竞争力。

展望未来,全球电解铝需求预计将保持增长态势。CRU预计全球电解铝需求将由2023年的70百万吨增至2028年的77百万吨。在中国、印度、美国及欧洲等主要市场的推动下,电解铝消费量将持续增长。在供给方面,中国的电解铝产能上限以及西方生产商对投资新产能的犹豫将限制铝供应的增长速度。这将推动电解铝价格上涨,为包括创新国际在内的电解铝企业带来利好。

然而,尽管创新国际在多个方面表现出色,但公司也存在一些隐忧。例如,公司对单一关连客户的依赖程度较高,2023年及2024年前三季度来自最大客户的收入占同期总收入的比重分别高达78.8%和81.5%。这一问题需要投资者在关注公司业绩的同时予以警惕。