近日,慈星股份(300307.SH)宣布了一项备受市场关注的重大计划,拟通过发行股份及支付现金的方式,收购国产滤波器领域的佼佼者——武汉敏声新技术有限公司(以下简称“武汉敏声”),并同步募集配套资金。这一消息不仅让市场猜测多年的“绯闻”终于尘埃落定,也让慈星股份的股价应声而涨。

自“并购六条”政策出台以来,IPO转向并购的热潮持续升温,慈星股份此次重组并购武汉敏声的消息,更是将市场的期待推向了新的高度。作为一家针织机械供应商,慈星股份的市盈率自去年10月以来显著上升,至今已实现翻倍,足见市场对这次并购的看好。

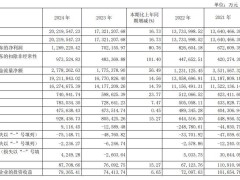

然而,值得注意的是,武汉敏声的估值在短短三年内已从14亿元飙升至30亿元附近。慈星股份在2021年对武汉敏声的投资,如今看来无疑是一次颇具冒险精神的“押宝”。尽管武汉敏声在射频滤波器领域拥有深厚的技术积累和广阔的市场前景,但目前仍处于商业化初期,尚未实现盈利。

此次收购若成行,慈星股份预计将耗资超过12亿元取得武汉敏声的控股权。而武汉敏声目前正处于快速扩张阶段,一个总投资30亿元的扩产项目正在紧锣密鼓地建设中。这对于资金并不十分充裕的慈星股份而言,无疑将是一次巨大的考验。

回顾过去,武汉敏声曾多次与上市公司传出借壳上市的“绯闻”。早在2021年,东方银星(现更名为“庚星股份”,600753.SH)和慈星股份就曾先后入股武汉敏声。由于武汉敏声大股东宁波闵芯创业投资合伙企业(有限合伙)与庚星股份背后中庚系关系紧密,庚星股份一度被认为是武汉敏声借壳上市的最大热门。然而,随着庚星股份遭遇一系列问题,这一预期逐渐落空。

尽管此前有业内人士认为,由于武汉敏声尚未盈利,收购亏损资产达成借壳上市的可能性较低,但随着监管环境和A股生态的显著变化,慈星股份并购武汉敏声的消息还是逐渐升温。停牌公告发布当天,慈星股份的股价更是连续两个交易日大幅上涨,累计涨幅达到32.64%。

武汉敏声成立于2019年,其产品射频滤波器主要应用于智能手机等移动通信设备中。作为武汉大学工业科学研究院博士生导师的孙成亮,是公司创始人及董事长,他在射频滤波器领域拥有超过13年的研究经验。近年来,随着美国技术压制的加剧,高端射频滤波器的国产化迫在眉睫,武汉敏声作为国内高端射频滤波器的代表厂家之一,备受市场关注。

根据慈星股份2021年投资武汉敏声时签订的协议,如果武汉敏声在2023年12月31日前未能提交上市申报材料,慈星股份有权要求武汉敏声股东回购股权。然而,慈星股份并未行使这一权利,而是继续看好武汉敏声的发展前景。截至目前,慈星股份持有武汉敏声9.77%的股份,而为了实现控股目标,此次交易的代价预计将超过12亿元。

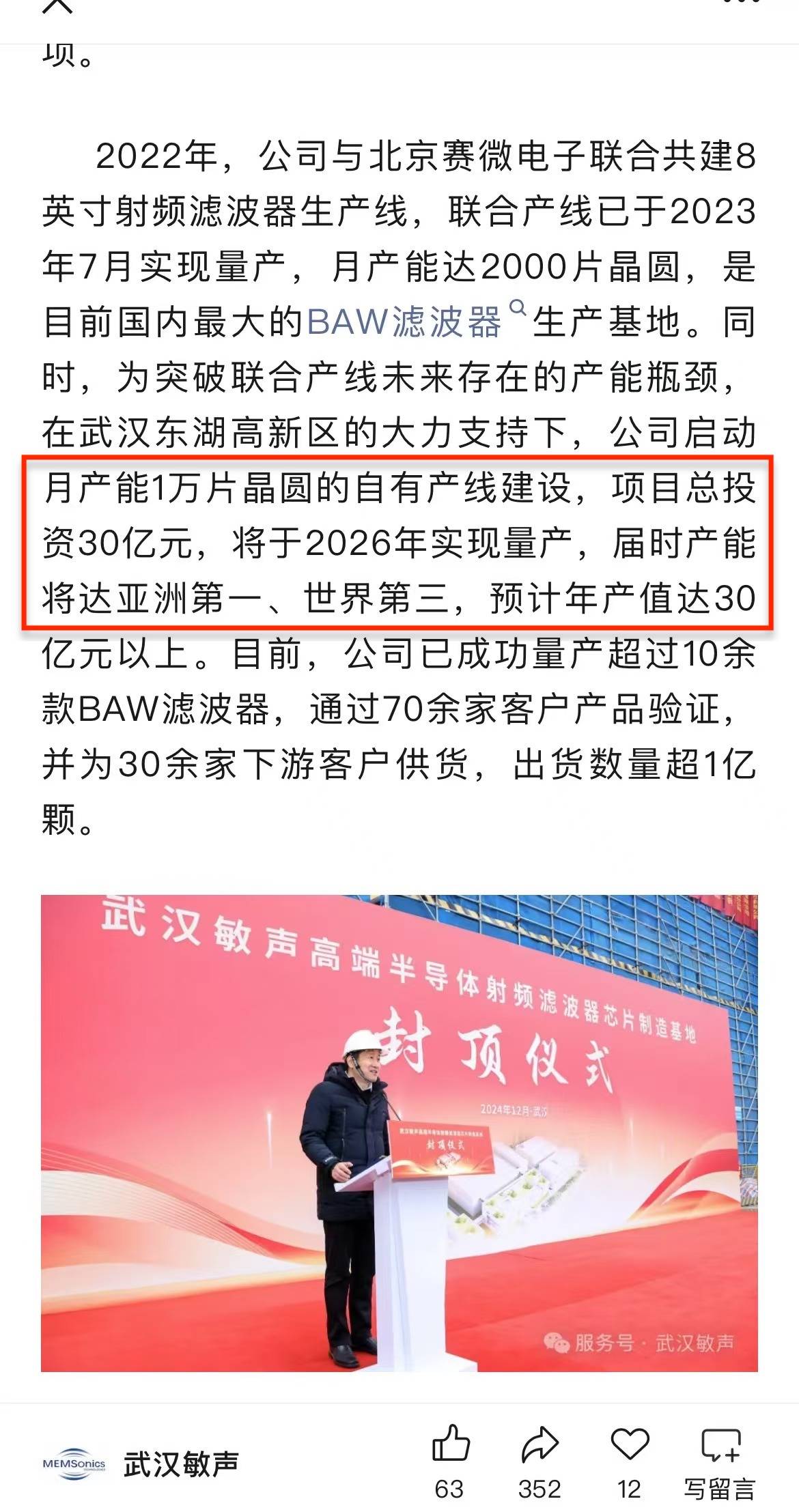

尽管武汉敏声在2024年底声称已成功量产多款BAW滤波器,并通过了多家客户的验证和供货,但公司的基本面仍无明显改观。根据慈星股份的半年报显示,2024年上半年武汉敏声营收仅为678万元,期内亏损达到1.31亿元。武汉敏声还在积极推进一条总投资30亿元的自有产线建设,预计将于2026年实现量产,届时产能将达到亚洲第一、世界第三。这一投资规模对于慈星股份来说无疑是一个巨大的挑战。