在春节期间,DeepSeek的迅速崛起不仅点燃了资本市场的热情,还催生了一批与之相关的概念股,其中,盛天网络尤为引人注目。作为DeepSeek的合作伙伴,盛天网络不仅股价持续攀升,其旗下的AI音乐社交平台“给麦”APP也成为了市场关注的焦点。

那么,“给麦”APP在广告投放方面采取了哪些策略?与DeepSeek携手后,它的未来发展又将如何?为了解答这些问题,我们结合“给麦”APP的数据表现、投放趋势,以及与其他同类产品的对比,进行了深入的分析。

从数据上看,“给麦”APP的下载量在2024年12月以来经历了显著的波动。最初,从12月1日至下旬,它迎来了下载量的高峰期,单日最高下载量超过了9000次。然而,进入2025年1月后,下载量迅速下滑,并在整个1月的大部分时间里保持稳定,日下载量约为4000次。到了1月底至今,“给麦”APP的下载量再次下降,日下载量维持在3500次左右,与高峰期的均值相比,下滑幅度达到了51.6%。

在广告投放方面,“给麦”APP在2024年12月1日至2025年1月7日期间,共投放了573组素材,包括336组图片和237组视频。投放高峰期主要集中在1月中下旬,而在12月初至1月上旬,投放力度相对较低。特别是在1月中旬,日投放素材量迅速攀升至超过180组,而在1月下旬则稍有回落,日均投放素材量维持在80组左右。值得注意的是,在投放高峰期的一周内,素材量增加了近10倍,显示出强烈的投放意愿。

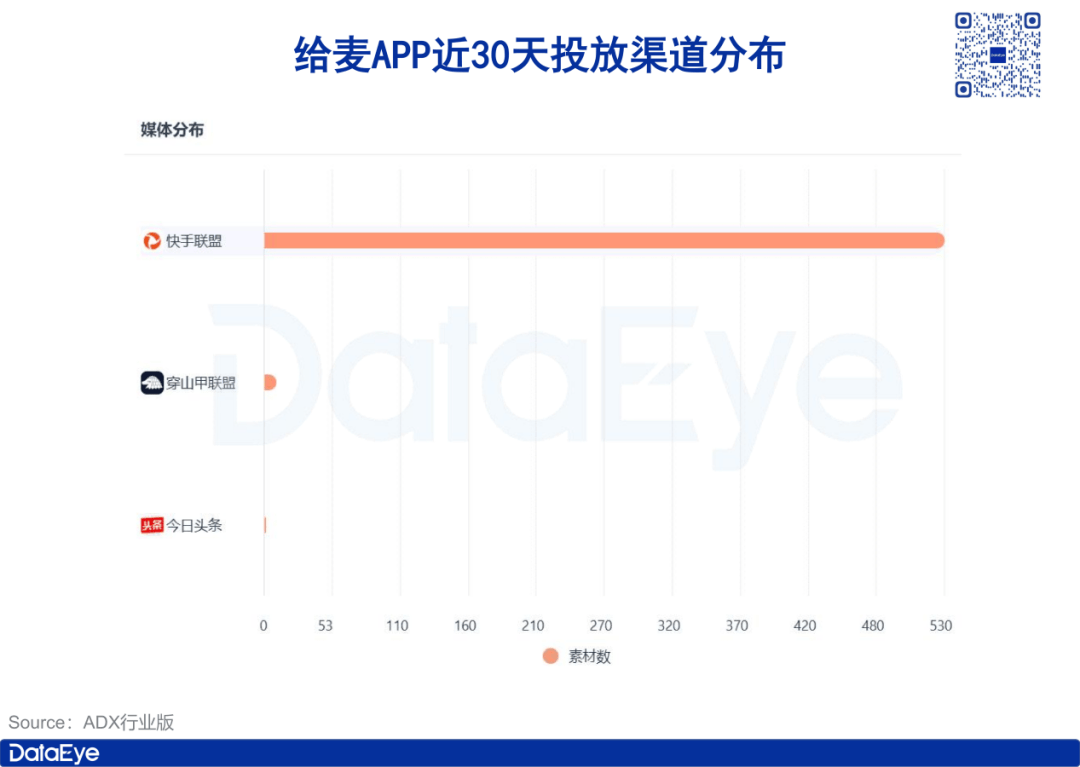

从投放渠道来看,“给麦”APP近30天的投放以快手联盟为核心,穿山甲联盟和今日头条的素材分布相对较少。近90天的投放渠道分布与近30天相比,并未发生显著变化。在素材特征方面,“给麦”APP的高曝光素材主要分为常规混剪类和创意营销类。尽管常规混剪类素材数量较少,但它们却占据了高曝光量素材的前五名,而创意营销类素材则位列第六至二十名。

为了更全面地了解“给麦”APP的投放策略和数据变化,我们还将其与同类知名产品海绵音乐和Muse AI进行了对比。从下载量趋势来看,自2024年12月以来,“给麦”APP的下载量始终高于海绵音乐和Muse AI,且保持了一定的优势。海绵音乐和Muse AI的下载量则相对接近,但在1月中下旬,海绵音乐的下载量出现了明显的下滑,而Muse AI的下载量则在初期较低后,从12月中旬开始攀升,随后又再度滑落。

在投放趋势方面,三款产品在2025年1月上旬及之前的投放量级相差不大,但Muse AI的投放量明显更低。然而,从1月中旬开始,“给麦”APP的投放量大幅提升,明显领先于海绵音乐和Muse AI。与此同时,海绵音乐的投放量则大幅走低,与Muse AI的日投放量均仅有几条。

在投放渠道方面,“给麦”APP与海绵音乐和Muse AI存在显著差异。海绵音乐和Muse AI的投放渠道均以字节系媒体平台为主,而“给麦”APP则以快手联盟为核心。这种差异可能与产品定位有关,“给麦”APP作为AI音乐社交平台,可能更倾向于选择与其社交属性相匹配的投放渠道。

在素材特征方面,三款应用的高曝光素材侧重点也各有不同。海绵音乐以真人出镜类素材为核心,注重通过真人出镜增加用户信任感;Muse AI则以常规混剪类素材为绝对核心,追求素材成本低、产出速度快;而“给麦”APP则侧重于创意营销类素材,同时混剪类素材也占据了重要地位。这种差异可能反映了不同产品在市场推广方面的不同策略和思路。

尽管“给麦”APP在数据表现和投放策略上表现出了一定的优势,但从整体市场来看,“AI+音乐”这一领域仍然面临着诸多挑战。从技术端来看,尽管AI音乐的概念曾经火极一时,但无论是国内还是国外的AI音乐大模型,在生成歌曲的质量上仍然无法与人类音乐相媲美。随着生成式AI的普及,艺术创作开始泛滥,用户对于创作歌曲的成就感也逐渐减弱。

在用户增长和商业化方面,“AI+音乐”领域也面临着困境。从用户增长来看,尽管“给麦”APP的日活相对较高,但这也与其社交属性的加持有关。而海绵音乐和Muse AI的日活则相对较低。在商业化方面,这些应用的收入也相对较低,与视频生成AI赛道相比存在明显差距。

“AI+音乐”这一领域在当前阶段仍然面临着诸多挑战和不确定性。然而,世界是不断变化的,就像DeepSeek的崛起一样,也许在不久的将来,“AI+音乐”领域也会迎来它的转折点。届时,“AI+音乐”是否是一门好生意,将更值得我们去探讨和关注。