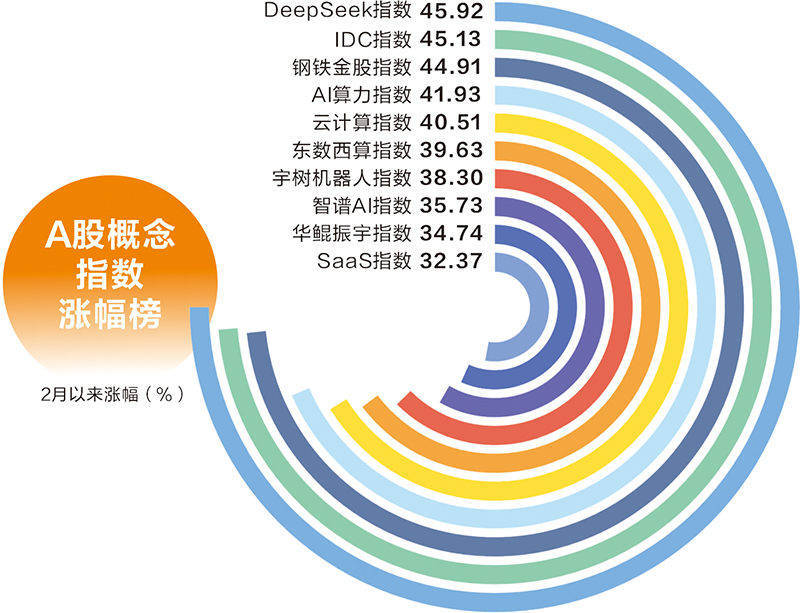

在科技领域,一场由DeepSeek引领的变革正在悄然改变算力市场的格局。自今年年初以来,DeepSeek概念指数显著飙升,特别是算力产业链方向,如算力租赁、云计算和AI算力等细分领域,在春节后均实现了超过40%的惊人涨幅。

DeepSeek的崛起始于1月27日,这一天,它在苹果美国区和中国区应用商店的免费APP下载榜上登顶,迅速扩大了其影响力,并引发了投资者对人工智能行业未来走向的广泛讨论。DeepSeek的创新不仅体现在技术层面,其开源策略更是被视为AI平权的号角,为国产算力产业链带来了“正反馈循环”的机遇。

这一正反馈循环表现为算力效率的提升推动了应用场景的爆发,而应用需求的增长又反过来促进了算力的迭代升级,形成了一个双向赋能的产业生态。这种生态的形成,不仅带来了国产算力产业链的价值重估,也深刻改变了市场的竞争格局。

关于DeepSeek对算力产业链的影响,市场存在两种截然不同的观点。一种认为DeepSeek带来了新范式,削弱了对前沿GPU芯片的依赖,导致原有产业和理论假设的坍塌;另一种则认为DeepSeek降低了生态算力成本,吸引了更多玩家加入,从而扩大了算力需求,利好先进算力。目前,市场更倾向于接受第二种逻辑。

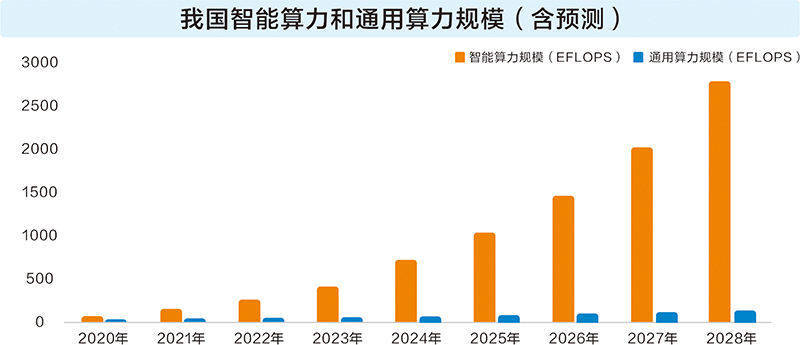

从技术需求角度看,我国当前的算力需求以训练为主,占比高达80%。然而,随着全球算力产业从预训练扩展向后训练扩展和测试时扩展的转变,未来“推理端+强化学习”的算力需求将成为新的增长点。在这一过程中,国产算力与英伟达等先进算力相比,虽然在训练阶段存在性能短板,但在推理阶段,尤其是私有化部署的AI算力方面,对计算性能和通信速度的要求相对较低,因此国产AI芯片与DeepSeek模型的匹配度更高,价格也更具吸引力。

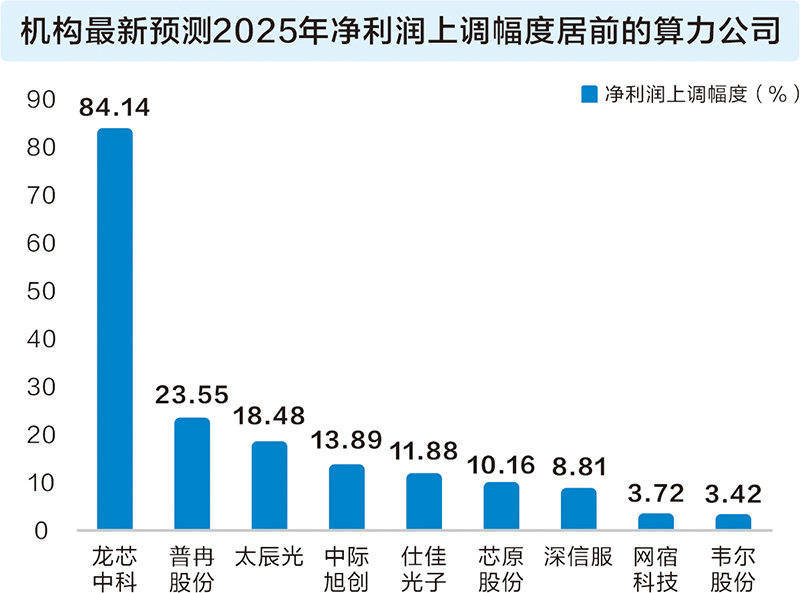

据统计,目前已有多家国产AI芯片公司完成了对DeepSeek模型的适配,包括海光信息、沐曦、摩尔线程等。这一趋势表明,国产AI芯片在推理阶段的性能劣势正在得到缓解,未来在全球AI生态中的地位有望进一步提升。

算力市场格局的变化也直接反映在了中美两国科技资产的股价表现上。自DeepSeek登顶应用商店下载榜以来,英伟达的股价暴跌近17%,而A股算力龙头如寒武纪-U和海光信息等则股价飙升,创出历史新高。港股科技股同样表现优异,恒生科技指数累计涨幅超过20%。

DeepSeek的技术突破不仅带动了国内AI产业的价值重估,也促使多家国际投行上调了中国科技股的目标价。以阿里巴巴为例,高盛和摩根大通均大幅上调了其目标价,显示出机构对电商龙头战略转型的强烈信心。同样受到市场关注的还有腾讯控股和百度,它们的AI业务也展现出了强劲的增长动力。

然而,在国产算力产业链高歌猛进的同时,也面临着四重风险。首先,核心技术短板依旧明显,高端芯片依赖进口、软硬件生态适配不足等问题亟待解决。其次,算力产业的商业模式仍处于探索阶段,盈利模式单一,限制了整个算力生态圈的繁荣和稳定。非理性估值也在扭曲产业生态,部分算力租赁板块个股的市盈率高达百倍以上,存在估值泡沫的风险。最后,AI幻觉与合规挑战也不容忽视,低质量内容可能反噬模型训练,导致安全风险、决策风险以及法律和伦理风险。

尽管如此,DeepSeek的创新已经证明了中国科技资产的创新力。随着技术突破与商业落地形成正向循环,中国科技企业有望在资本市场展现出更具持续性的价值成长曲线。然而,国内算力产业仍需警惕“重规模轻质量”的发展惯性,通过技术自主化、市场理性化、治理体系化等手段破解结构性矛盾,实现从“量增”到“质变”的跃迁。