苏州鼎佳精密科技股份有限公司(以下简称“鼎佳精密”)近期向北交所递交了招股说明书,计划通过公开发行不超过2000万股股票实现IPO上市。然而,这家尚未上市的公司已经面临业绩波动的挑战,并且其上市路径也从主板转向了北交所。

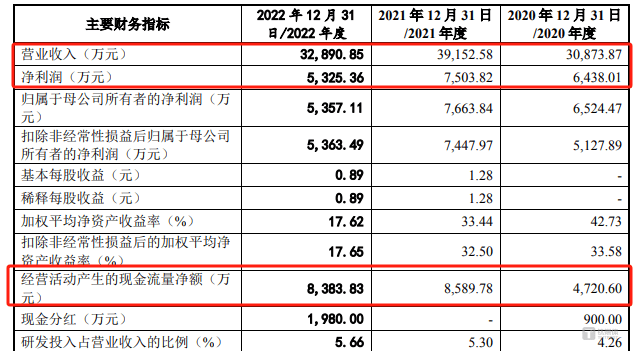

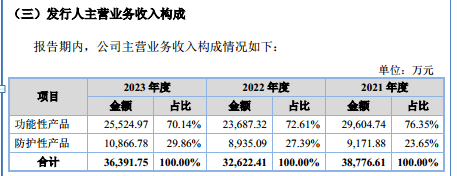

鼎佳精密专注于消费电子功能性及防护性产品的设计、研发、生产和销售,产品广泛应用于笔记本电脑、智能手机、平板电脑等多种消费电子产品。然而,根据鼎佳精密提交的财务数据,其业绩在近年来出现了明显的波动。在2021年至2023年期间,公司的营业收入分别为3.92亿元、3.29亿元和3.67亿元,净利润则从7503.49万元下降至5198.73万元。

更令人担忧的是,鼎佳精密的盈利质量也在下降。同期,公司的经营活动产生的现金流量净额分别为8589.78万元、8383.83万元和3241.59万元,与净利润的比值从2021年的1.14降至2023年的0.62,远低于1的理想水平。

鼎佳精密的业绩波动不仅影响了其市场表现,还导致其错失了主板上市的机会。2023年3月,鼎佳精密向深交所提交了主板IPO申请,但同年9月便终止了IPO进程,首次上市尝试以失败告终。值得注意的是,鼎佳精密在主板IPO申报时披露的业绩数据已经显示出明显的下滑趋势,这不禁让人猜测,业绩的波动是否是其转战北交所的主要原因。

在北交所IPO的募资用途方面,鼎佳精密计划将30255.73万元用于扩产项目,包括消费电子精密功能性器件生产项目、包装材料加工项目等。这一募资规模相当于鼎佳精密2023年末净资产的近一倍,显示出公司希望通过此次IPO实现产能的大幅扩张。

然而,鼎佳精密此次扩产计划的合理性却备受质疑。首先,公司现有的功能性产品和防护性产品产能已经相当可观,而此次IPO新增的产能将是现有产能的数倍之多。在市场需求能否消化如此大规模新增产能的问题上,鼎佳精密需要给出令人信服的答案。

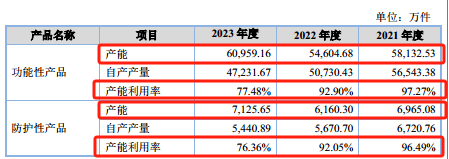

其次,鼎佳精密近年来的自产产量实际上在持续下滑,无论是功能性产品还是防护性产品都未能逃脱这一趋势。在自身产量都在下降的情况下,公司为何还要通过IPO融资大幅扩产,这成为了一个亟待解答的问题。

最后,鼎佳精密的产能利用率也在持续下降,特别是2023年,功能性产品和防护性产品的产能利用率均不足80%。这表明公司现有的产能并未得到充分利用,而在此情况下大规模扩产无疑将加剧产能过剩的风险。

鼎佳精密此次北交所IPO的扩产计划面临着诸多质疑和挑战。公司需要就扩产的合理性、市场需求以及产能利用率等问题给出明确的解释和说明,以赢得投资者的信任和支持。