近年来,“AI”是基金投资的一大关键词。随着多因子模型、机器学习算法等量化投资的革新,越来越多的量化基金在运作中引入了AI技术,并在震荡行情中交出了亮眼的成绩单。

其中,李育鑫参与管理的广发量化多因子(005225)、广发科创100ETF增强(588680)表现尤为出彩,自其任职以来至3月31日,累计回报分别为33.61%、42.47%,分别跑赢业绩比较基准11.80%、11.20%,超额收益相当可观。

李育鑫未来还能不能复刻这种“增强”能力,继续为投资者创造超额回报呢?近期,我们看了申万宏源证券的一份研报(《广发基金李育鑫:综合使用多模型处理多维信息,寻找高胜率Alpha》),对其投资框架及操作特点做了分析,下面我们结合研报和持仓数据一起来看看。

超额收益稳定 月胜率超七成

李育鑫是统计学博士出身,2019年加入广发基金,拥有5年多的从业经验,现任广发基金量化投资部基金经理,是广发自主培养的投研人才。

科班出身的他,熟练运用人工智能机器学习算法,在广发量化多因子和广发科创100ETF增强的管理中均引入了AI技术,以提升量化选股的胜率和超额收益的稳定性。

从产品定位来看,李育鑫参与管理的这两只基金,虽然产品定位不同(一个是主动量化,一个是指数增强),但都是以小盘宽基为业绩比较基准。其中,量化多因子对标的是国证2000指数,科创100ETF增强则对标科创100指数。

银河证券统计数据显示,截至3月31日,广发量化多因子近一年收益率37.08%,在灵活配置型基金中排名前3%(具体排名为13/477);卡玛比率2.56倍,同类排名前5%(具体排名为21/484),整体投资性价比较高。

拉长时间来看,据申万宏源分析,广发量化多因子自李育鑫参与管理以来至2025年3月21日期间,取得了36.39%的业绩回报,超越业绩基准的26.31%;同时,在其管理的16个完整月度中,产品跑赢国证2000R指数的月度胜率达75%,月度平均超额收益0.76%。

图:广发量化多因子的历史业绩表现

注:广发量化多因子的业绩基准在2024/5/29前为沪深300*90%+银行存款利率10%,2024/5/29后为国证2000*95%+银行存款利率5%

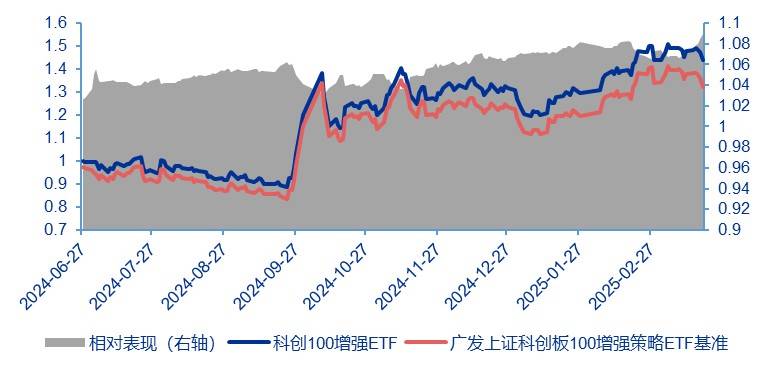

而李育鑫管理的另一只指数增强型基金——广发科创100ETF增强,自成立以来累计回报43.73%,超越基准指数的31.98%;与科创100全收益指数相比,产品的月度胜率达75%,月度平均超额收益0.44%。

可以看出,虽然两只基金的定位和运作方式不同,但超额收益和月度胜率都比较稳定,这说明他的投资框架具有较强的可延续性。

图:广发科创100ETF增强的历史业绩表现

个股高度分散 适当积极调仓

从广发量化多因子的重仓股可以看到,李育鑫在组合管理上主要有三个特点:一是个股非常分散,二是换手率较高,三是行业暴露度较低。

在持仓集中度上,观察组合过往的个股持仓可以发现,前十大重仓股占比均不超过8%,前三十大持仓占比则在20%左右,保持了非常分散的投资风格。

具体到个股来看,其头部重仓股的权重也均不超过1%,各期持仓股票数量均超过了500只,整体持仓非常分散,量化色彩浓厚。

图:广发量化多因子的持仓集中度

在换手率方面,李育鑫会采用较为积极的交易操作。申万宏源统计发现,量化多因子的换手率较高,2024年上半年约在7倍左右。同时,各期重仓股之间存在比较明显的轮替操作,不同区间的重仓股几乎不做保留,说明调仓调得很果断,该换手时就换手。

而在行业配置方面,李育鑫在各期都有一定的行业超低配操作,每期超低配的行业也有所不同。例如,2023年下半年,组合明显超配化工和房地产;2024年上半年则明显超配了公用事业、环保等。

从幅度上来看,各期超低配的平均绝对值仅为1%~1.4%左右。就像老司机开车一样,方向盘只打小角度,不猛拐弯,哪里有机会就加一点,但绝不“all in”某个行业。

申万宏源将广发量化多因子的持仓按板块来拆分,发现其在科技创新、先进制造板块的绝对收益和相对收益获取能力都比较强,说明基金经理在选股端的表现较为出色,尤其在小市值风格中较为活跃的板块上有较好的选股表现。

图:广发量化多因子的板块收益拆分

多因子+AI赋能 解码超额之道

近年来,AI领域的新技术、新应用层出不穷,在李育鑫所在的广发基金量化投资部中,既采用了比较传统的多因子选股模型,也较早引入了AI方式来精进投资能力。

具体到在产品管理中如何加工因子、进行整合,每个基金经理都有自己差异化的方式,从而形成了“前端共享、后端独立”的运作模式。

总的来说,广发量化团队的投资框架主要包含三个部分——因子开发、因子提纯和因子组合。

图:广发基金量化投资部的投资框架

一方面,他们会盯着财报、分析师预测、高频数据(比如每分钟股价)等,从研究报告和实战经验里寻找灵感、总结规律。发现了某一个规律后,就把它打磨成因子反复测试。

另一方面,团队引入了机器学习技术,用算法分析历史数据,专找那些人类想不到的“隐藏彩蛋”。虽然机器挖掘出来的因子比较难理解,但可以通过对占比进行控制,和人工发现的因子形成互补,让风险暴露不扎堆。

第二步,给因子进行“卸妆”提纯。在这个过程中,广发量化团队不仅会考虑市值、行业等比较常见的影响因素,还会自己定义一些更隐蔽、更本质的因素,尽可能地剥离外界干扰,看清事物的本质,提升因子的有效性。

第三步,把提纯后的因子按一定的规律进行“打包”,决定基金组合里要配多少的权重,就像做饭要分配好盐、糖、酱油的比例,才能做出好吃的饭菜。业内比较常用的规律是传统线性模型,这种模型容易理解、可解释性较强。

不过,考虑到不同的模型存在不同的“口味”,适合的市场环境也不一样。因此,该团队在传统线性模型的基础上引入了机器学习模型,两套模型综合使用,使组合的风格更加均衡,从而平滑整体波动。

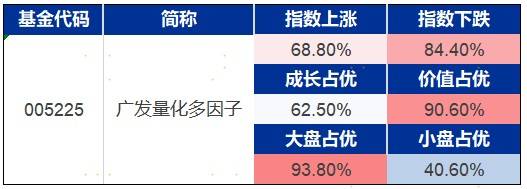

得益于这套追求高胜率的投资框架,李育鑫参与管理的广发量化多因子近一两年在不同的市场环境下都有良好的业绩,仅在小盘风格占优时表现相对略弱。这也说明,虽然产品定位为小盘风格,但并不会过度偏重小市值。

图:广发量化多因子在不同市场环境下的表现

4月7日,广发基金再度推出指数增强型产品——广发中证800增强(A类:023562,C类:023563),拟任基金经理正是李育鑫。中证800指数由沪深两市规模大、流动性好的前800只股票组成,行业板块分布均衡,具有较强的市场代表性。

据海通证券研报统计,2024年全市场指数增强基金的平均超额收益为2.13%,其中71%的指增产品实现了正向超额收益。Choice数据显示,截至3月31日,市场上共有5只跟踪中证800指数、成立满一年的指数增强基金,成立以来均实现正超额,平均超额收益达12.52%。

近日,全球股市遭遇巨震,而李育鑫的“AI+量化”投资框架,叠加指数增强基金的“+”特性,有望稳定跑赢指数,帮助投资者稳住心态。如果你也想趁回调加仓布局,不妨关注广发中证800增强(A类:023562,C类:023563)。