文 | 解码Decode

8年5次递表的国货彩妆品牌毛戈平,这一次可能不会再与上市失之交臂了。

中国证监会发布《关于毛戈平化妆品股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》显示,毛戈平化妆品股份有限公司不得发行超过1.15亿股境外上市普通股并在香港联合交易所上市,14名股东所持合计约1.72亿股境内未上市股份将转为境外上市股份,并在香港联合交易所上市流通。

这意味着毛戈平已经“一只脚”踏进了港交所。若不出意外,毛戈平有望在2024年成功上市,成为“中国高端彩妆第一股”。

2016年毛戈平首次向上交所提交招股书,但此后三次冲击A股均以失败告终。2024年4月,毛戈平转战港股,首次未过聆讯,二次终于成功备案。

初代“美妆网红”始于《武则天》

毛戈平的发迹始于1995年火遍大江南北的影视剧《武则天》,彼时已经43岁的刘晓庆,从16岁少女一路演到80岁老者,三个人生阶段的妆造正是出自毛戈平之手,令后者在圈中一炮而红。

2000年,已经小有名气的毛戈平创立了同名美妆品牌,并在三年后将专柜开进了国际一线品牌云集的上海港汇恒隆广场。

此后数年间,凭借毛戈平炉火纯青的化妆技术,以及对无数“柜哥柜姐”的专业化妆培训,毛戈平的专柜遍及全国。截至2024年11月30日,专柜数量已达416个。

根据弗若斯特沙利文的资料,毛戈平是中国市场十大高端美妆集团中唯一的中国公司。

按2023年零售额计排名第七,市场份额为1.8%。与之对应的是,中国高端美妆市场2018-2023年按7.8%年复合增长率增至2023年的1942亿元,2028年将达到3110亿元。

毛戈平旗下有两大美妆品牌,即MAOGEPING(中文名“毛戈平”)和至爱终生。据Euromonitor资料,高端美护市场TOP20均为国际品牌,合计市占率58%;毛戈平品牌位列高端市场NO.28、市占率0.8%,剔除个护公司后毛戈平公司位列NO.14。

高端化的品牌路线让毛戈平公司相比其他国货品牌更加赚钱。

招股书显示,2021-2024年H1,毛戈平营收分别为15.8亿元、18.3亿元、28.9亿元和19.7亿元,归母净利润分别为3.3亿元、3.5亿元、6.6亿元和4.9亿元。

毛戈平的收入构成主要分为三类:彩妆、护肤和化妆培训及相关销售,2024年H1相应占比为55%、41%和4%。

毛戈平护肤及彩妆均定位高端,护肤、彩妆产品建议零售价通常在400-800元、200-500元。从彩妆产品来看,毛戈平代表性产品鱼子酱气垫天猫官旗售价360元/14g,粉修盘(4色高光+3色阴影)880元/18g;

从功能性护肤来看,毛戈平代表性产品主要瞄准面膜、精华、霜等高客单价品类,如大单品奢华鱼子面膜天猫官旗售价780元/65克、奢华养肤黑霜天猫官旗售价680元/50克。

高定价决定了高毛率。毛戈平今年上半年毛利率达到84.9%,净利率达到25.0%,在一众美妆行业上市公司里排名第一,比欧莱雅、雅诗兰黛、资生堂等一线国际品牌毛利率还要高。

高端品牌通常投入更多营销以维持品牌调性,毛戈平的销售费用率达到47%-53%,也略高于行业均值,其中营销推广开支费用率约20%,专柜租赁费约10%。

管理费用率2021-2024H1年分别为7.9%、7.3%、6.7%、6.8%;但若剔除产品开发费用,管理费用率为7.0%、6.5%、5.8%、6.0%。

研发费用率同期接近1%,这也是毛戈平备受争议的地方,同期国货化妆品公司研发费率大多集中在2%-5%(华熙生物较高主要系包含原料、医疗终端产品等其他业务),国际化妆品公司如欧莱雅2021-2023年的研发费率约3%。

仍需补课

毛戈平的问题其实都已经写在了招股书里,总结下来就是国货美妆逃不开的六字宿命:轻研发、重营销。

但实际上这也是美妆的行业特征,较低的研发投入和较高的代工比例,导致行业进入壁垒不高。典型如疯狂小杨哥2023年下半年推出的护肤品牌娇润泉,只有四款产品、价格在50-100元之间,却能全部登顶抖音细分榜单榜首。

且价值判断较为主观以及品牌切换难度小,需要极强曝光维持品牌力,最终导致了高毛利率和高营销费用。

只不过,毛戈平的毛利率水平碾压一众国贸品牌,甚至超过了欧莱雅和雅诗兰黛这样的国际品牌。但在研发费用率上,又处于相对低位。

2021年-2024年H1,毛戈平的研发费用率分别为0.9%、0.8%、0.8%和0.8%,远低于国货化妆品牌的2%-5%和国际化妆品公司的3%。

毛戈平以代工生产、贴牌模式为主,整体产品开发及生产成本较低。就低研发高毛利问题证监会发审委就曾发过问询函,“公司在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因及合理性”。

彼时,毛戈平在招股书中解释,“公司MAOGEPING品牌与欧莱雅、资生堂、欧舒丹等国际品牌的主要彩妆、护肤品牌定位较为相似”,不过“公司大众品牌的产品定价较低,拉低了整体毛利率水平。”

这个回答相当有水平,对自己定价高毛利高的事情只字不提,反而强调竞品的定价低才拉低了整体毛利率水平。

不过,毛戈平也并非传统意义上的“拿来主义”,在ODM/OEM模式下,公司保留了对产品属性、功效和美学表现的决定权,重点在于完善基本的化妆品参数,如色调、油水平衡、柔韧性、黏度和表面活性剂水平。

换句话说,和小杨哥的娇润泉不是一个路数。

但毛戈平的营销投入还在不断增长,却是一个不争的事实。

2014年至2017年H1,毛戈平的广告费及业务宣传费用还不足5000万元。到了2021-2023年,毛戈平销售及营销费用在分别达到7.63亿元、9.62亿元和14.12亿元,占同年收入的48.4%、52.6%和48.9%。

其中,营销推广开支占比相对较低,但呈现逐年增长姿态。2021年为14.1%,到了2024年H1已经达到22.1%。

毛戈平也意识到了这个问题,并有意补齐短板。

2023年4月,毛戈平美妆研发工厂在杭州奠基开工,预计两年内完成建设并投入运营。同年10月,毛戈平旗下公司通过股权收购成为代工企业“华美康妍”的第三大股东。

据国家药监局数据查询系统显示,华美康妍为毛戈平品牌代工十余款护肤产品,包括定位高端的MAOGEPING黑金面霜、鱼子眼膜。

今年初,毛戈平又在杭州成立一家化妆品科技公司,注册资本5亿人民币,继续布局研发。

毛戈平有何不同?

在美妆市场,一组数据可能有些反常识,即复合增速为15%,而大众市场仅为4%。三年间高端市场规模从19%提升至35%,但其中受益最显著的是高端定位多的外资品牌。

高端产品增速持续超过大众产品的原因是多方面的,通常来说受棘轮效应影响,消费者已经形成不可逆的单向跃迁,转换难度太大。而且大众向高端化妆品消费的资金跨越难度小、消费体验又提升显著,以及高端产品借助电商做市场下沉,通过买赠折扣挤压大众消费市场。

珀莱雅客单价从100+提升至约300元,验证国货可以从大众向中高端升级,但进入高端市场就需要极强的心理认同,需要辅以IP背书或历史沉淀,较年轻的国货品牌突破高端化难度仍较大。

这就是为什么抖音销量榜单上的白牌美妆,平均生命周期只有8个月。

而国货美妆普遍要面对的一道选择题是先有品牌还是先有产品,大部分国货品牌没有强IP属性背书,市场认知品牌的过程是大单品→强系列→强品牌,品牌定位越清晰、界限越分明,消费者认知越强。

国际品牌通常历史较为悠久,已经走完了大单品→强品牌的转型,后续才完善品类布局。

视角再转回到国货品牌,其中只有毛戈平是先有极强的IP属性,消费者信任“毛戈平”品牌属性,在此基础上再对大单品形成认知。

毛戈平另外一个不同点在于,它是少有的既能做专柜又能做电商的品牌。

国货品牌普遍聚焦电商,例如珀莱雅/上美股份渠道收入构成中,约90%电商+10%线下;国际品牌过去聚焦线下百货专柜、专卖店、丝芙兰渠道,目前加速转型电商过程中,通常会面临线下渠道收窄+电商增长的情况。

这就引申出另外一个问题,为什么毛戈平区别其他国货,能顺利地进入专柜渠道?

这与毛戈平的高端定位和创始人极强IP背书有关,而其它国货大多依赖高性价比起家,本身进入专柜渠道特别是中高端专柜渠道的难度就很大。且线下渠道也看重品牌的自然引流能力——毛戈平的品牌背书+彩妆服务,能为商场引流。

在毛戈平的渠道收入构成里,线下49%线上47%,其中线上的主要渠道是百货专柜占比44%,线上则是直销占比37%。

线上线下势均力敌的收入分配,源自毛戈平对产品的有效区隔。

简单来说,线下线上产品区隔大部分是规格区隔,线下大规格-价格贵-覆盖中高收入群体,电商小规格-价格低-服务年轻时尚群体;价格控制严格,双11打折力度小;线下增值服务好——线下专柜会员权益优越,包括妆容教学服务、风尚币抵扣等。

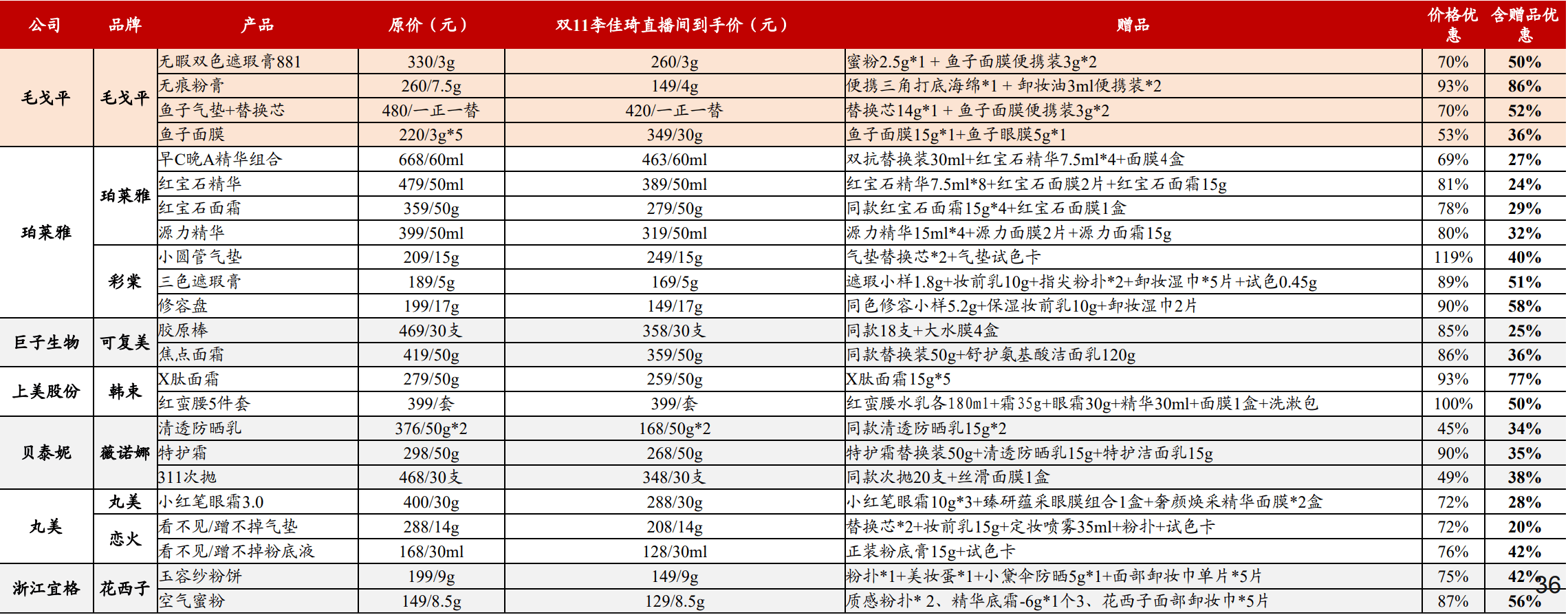

部分国货品牌双11李佳琦直播间折扣汇总,浙商证券

从双11李佳琦折扣对比来看:毛戈平折扣力度5-8折为主,其他国货通常3-5折。考虑到线下有风尚币9折优惠+彩妆增值+小样赠品,消费者通常不会形成“电商买更划算”的认知。

尾声

近两年,资本对于美妆企业愈发谨慎,虽有珀莱雅、拉芳、华熙生物、逸仙电商、贝泰妮等品牌成功IPO,但更多的案例是,众多美妆企业“折戟”IPO——环亚集团、湃肽生物、轩凯生物等相继撤回材料,相宜本草甚至还未递交招股书就匆匆结束了上市辅导。

并且随着“花西子眉笔翻车”事件爆发,普通消费者对于美妆企业“轻研发、重营销”的运营模式也都有所了解,类似毛戈平这样高定价、高毛利的国货品牌,自然要接受更严格的审视。

转战港交所似乎是一条捷径。今年4月,中国证监会就宣布了五项旨在深化内地与香港资本市场合作的新措施,其中明确表示鼓励内地领军企业到香港上市。

若毛戈平顺利上市,或能为国货美妆打开一个新格局。