随着近期气温骤降,许多宠物主人开始为家中的“毛孩子”添置保暖用品,以防它们受寒。然而,对于不少宠物主人而言,更让他们担忧的是宠物生病所带来的高昂医疗费用。

据多位宠物主人反映,宠物生病的治疗费用往往远高于人类。一位宠物主人表示,去年冬天,由于温差大,家里的两只小狗相继感冒,仅仅五天的药量就花费了500元,而自己感冒时到药店买药,最多只需100元。另一位宠物主人则分享了自家狗狗因髌骨问题所做的手术和后续治疗,花费将近两万。这样的例子不胜枚举,让不少宠物主人感叹养宠物后最怕的就是宠物生病。

在这样的背景下,宠物医疗险逐渐进入了宠物主人的视野。近期,各大社交媒体平台上频繁出现宠物保险的广告,宣传内容大多以低廉的保费、高额的赔偿和简便的流程为卖点,仿佛购买一份保险就能彻底摆脱因宠物生病而产生的焦虑。

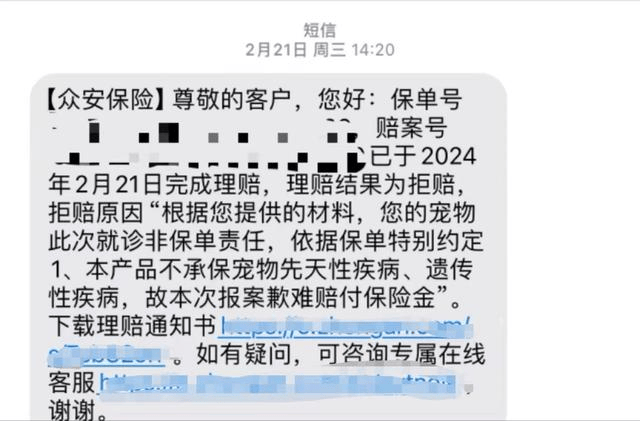

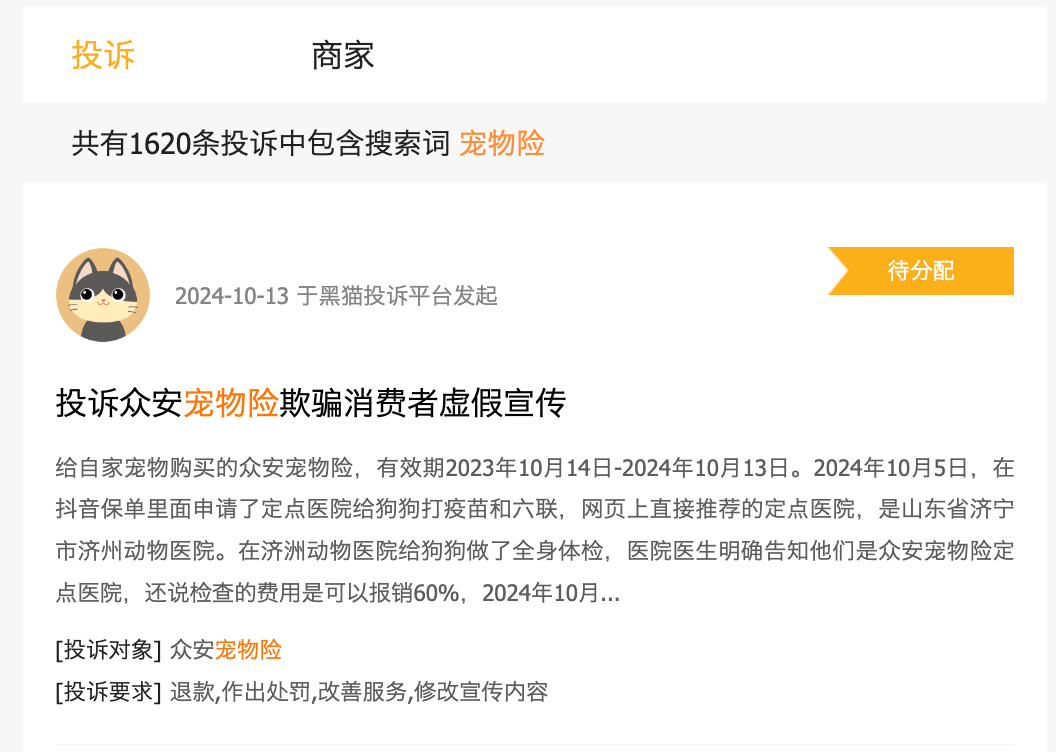

然而,事实并非如此简单。许多宠物主人在购买保险后发现,理赔过程并不如宣传中那般顺利。以某款宠物医疗保险为例,宣传页面醒目地标注了“全病种及意外保障”,但在下方却以灰色小字注明“先天性、遗传病除外”。而具体哪些疾病属于先天性、遗传病,则在保障详情中列出了长达九大类、超过一百种的具体病种清单,使得拒赔成为常态。

不仅如此,即使宠物所患疾病在保险保障范围内,高昂的医疗费用也往往难以得到实质性的减轻。一方面,保险公司对于某些药品和护理费用并不负责赔偿;另一方面,复杂的理赔程序也让不少宠物主人感到苦恼。有的宠物主人在理赔时被要求提供大量的文件和证明,甚至包括小区监控记录等,导致理赔资料难以凑齐,赔付也没有任何进展。

更令人失望的是,即使成功理赔,到手的金额也往往令人大失所望。许多宠物保险的宣传页面上都标注着高达数万元的全年医疗总报销额,与每月只需几十元的投保金额形成鲜明对比。然而,在实际赔付时,需要先减去免赔额、不报销的药物费用,还会有单次赔偿限额,真正能够获得的赔偿金额往往寥寥无几。

宠物保险市场存在的这些问题,不仅让宠物主人的权益得不到保障,也让保险公司难以盈利。自国内首份宠物医疗险问世以来,距今已有六年时光,但宠物医疗保险行业始终未能蓬勃发展。许多保险公司都处于亏损状态,主要原因在于宠物医疗行业尚未实现规范化运营,存在过度医疗的情况,再加上宠物药品和检查费用高昂,使得保险公司很容易亏本。

宠物保险市场还存在产品同质化严重、缺乏差异化保障等问题。大多数保险机构的宠物险集中在医疗保险、第三方责任险等少数几个类别,鲜少有公司针对特定品种、病种、年龄段进行差异化保障。这也导致宠物保险市场投保率不足1%,且保险种类相对匮乏。

然而,值得注意的是,尽管国内宠物保险市场存在诸多问题,但海外市场却呈现出蓬勃发展的态势。据研究显示,全球宠物保险市场规模已达数十亿美元,并预计将持续增长。在宠物保险最为发达的瑞典,宠物投保率甚至超过了40%。这表明,宠物保险市场具有巨大的潜力和发展空间。

当前宠物经济正持续释放消费潜力,并催生出大量的宠物保险市场需求。但我国的宠物保险仍处于起步阶段,仍存在巨大的市场空白等待开发。要将这门“双输”的生意转变为“双赢”,宠物保险市场还需要进行深入的改革和创新。只有开发出更加精细化、差异化的产品,提高产业链的透明度,才能真正满足宠物主人的需求,推动宠物保险市场的健康发展。