近期,市场对于红利资产的讨论热度不断攀升,特别是在9月24日以来,红利资产的整体表现不尽如人意。这一现象背后的主要推手是市场风险偏好的提升以及增量资金结构的显著变化。

回望过去,红利资产自2021年起至今年2月初,相对于大盘展现出了持续的强势。特别是在今年年初的市场调整期间,红利板块更是展现出了较强的抗跌性。然而,自9月24日以来,随着宏观政策基调的明显转向以及市场放量大涨,红利板块开始跑输大盘。据统计,自9月24日至今,万得全A的涨幅达到了31.9%,而中证红利指数的涨幅仅为13.8%。

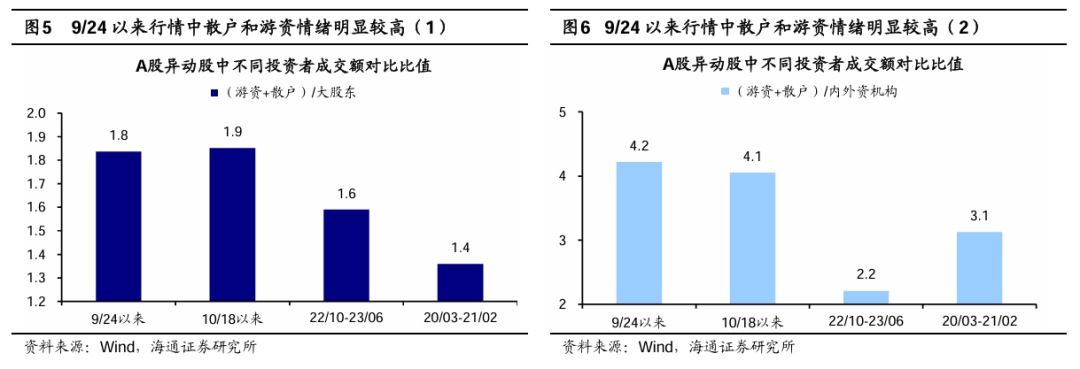

市场风险偏好提升是导致红利资产表现不佳的重要因素之一。在风险偏好较低的市场环境下,资金往往更倾向于流入安全边际更高的红利板块。然而,随着一系列政策组合拳的出台,市场对宏观经济运行和资本市场发展的担忧得到了有效缓解,市场情绪明显提振。这不仅推动了市场的整体上涨,也导致了市场风格的切换。

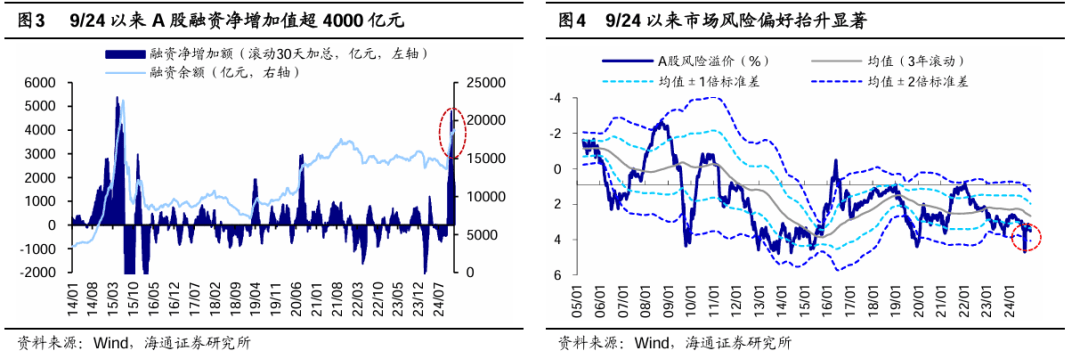

增量资金结构的变化也是影响市场风格的重要因素。在9月24日行情启动前,被动宽基ETF资金和险资是年内主要的边际流入资金。然而,自9月24日以来,活跃资金成为了市场的主要推动力。这类资金体量大、风险偏好高,其入场推动了市场风格的切换,使得红利资产相对跑输。

尽管近期红利资产整体表现不佳,但从当前情况来看,红利板块的估值和交易热度已经处于相对较低的水平。从代表性指数来看,中证红利指数的PE和PB均处于历史低位水平。同时,从行业和个股角度来看,多数红利行业和个股的估值也处于较低水平,交易热度也有所回落。

当前,市场整体处于震荡休整阶段,投资者对于红利资产的关注度有所提高。从短期来看,随着市场成交量和换手率的萎缩,股市行情或进入阶段性震荡休整期。在此背景下,红利资产获得超额收益的胜率或有所提升。结合当前红利资产的估值和交易热度来看,其性价比或有所上升。

然而,从中期维度来看,随着稳增长政策的逐步落地和基本面的回暖,市场的中期主线将逐渐明晰。在此过程中,兼具供需优势的中高端制造以及受益于产业周期回升的科技制造或将成为市场的关注焦点。这些领域不仅拥有较好的发展前景,同时也受益于政策和技术的双重支持。

在低利率环境和政策支持下,高股息板块也值得关注。当前,宏微观基本面修复仍偏慢,国债利率或将在低位运行。这使得红利资产的股息率相对于国债利率的配置性价比进一步凸显。同时,随着资本市场改革政策的不断出台,鼓励上市公司加大分红力度,高股息资产的吸引力也将进一步提升。

尽管近期红利资产整体表现不佳,但当前其估值和交易热度已经处于相对较低水平。在短期市场震荡休整的背景下,红利资产的性价比或有所提升。然而,从中期维度来看,中高端制造和科技制造或将成为市场的关注焦点。