新茶饮巨头古茗成功登陆港交所,首日股价波动引发关注。根据灼识咨询的最新报告,中国现制茶饮市场预计在2028年将达到5193亿元的规模,2024年至2028年的年复合增长率高达19.2%。在这一背景下,古茗作为新茶饮行业的佼佼者,其发展历程和市场表现备受瞩目。

自2010年在浙江温岭开设首家门店以来,古茗凭借独特的下沉市场策略和亲民的价格定位,迅速在全国范围内扩张。截至目前,古茗已在全国17个省份拥有超过9700家门店,其中加盟店占比高达99.9%。按2023年的GMV及门店数量计算,古茗已成为中国最大的大众现制茶饮店品牌。

2025年2月12日,古茗在港交所成功上市,成为新茶饮行业的第三家上市公司。然而,上市首日股价表现并不尽如人意,开盘一度上涨超过10%,但午后股价回落,最终以9.3港元/股收盘,较发行价下跌6.44%。这一表现似乎反映了市场对于新茶饮行业在港交所上市的热情有所减退。

与奈雪和茶百道等竞争对手不同,古茗采取了更加下沉的市场策略,深耕二线及以下城市和乡镇市场。这一策略使得古茗在短时间内迅速扩大了市场份额,并凭借亲民的价格和稳定的产品质量赢得了消费者的喜爱。同时,古茗还采取了“地域加密策略”,即在单一省份密集开店,以提高品牌影响力和规模效应。这一策略在浙江等省份取得了显著成效,为古茗贡献了超过87%的GMV。

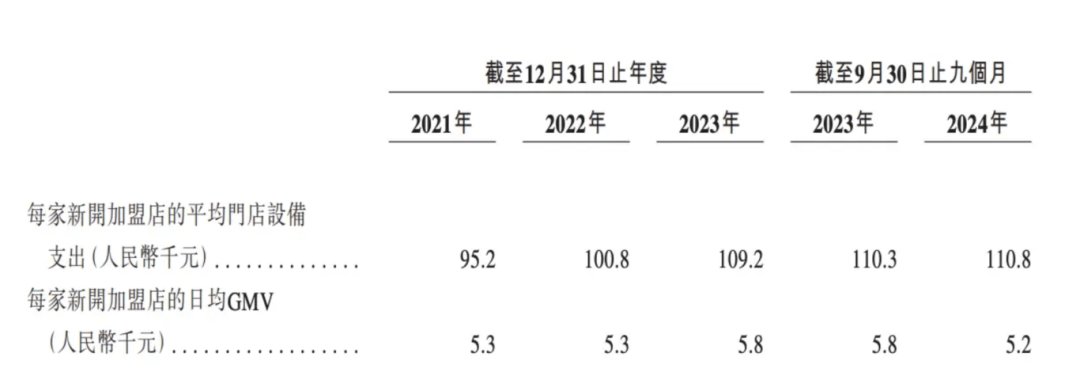

然而,随着市场竞争的加剧和消费者需求的多样化,古茗也面临着一些挑战。招股书显示,尽管古茗的营收和净利润在近年来持续增长,但单店日均GMV和出杯数却在2024年出现了下滑。同时,新开门店的投入也在不断增加,加盟商需要承担更高的成本。这些因素可能导致加盟商之间的竞争加剧,影响古茗的长期稳定发展。

尽管如此,古茗仍然获得了资本的青睐。在上市前夕,古茗完成了基石投资轮融资,融资额达到7100万美元。同时,古茗还向现有股东宣派了17.4亿元人民币的股息,作为上市前的一次大规模回报。这一举措无疑增强了投资者对于古茗的信心,也为其未来的发展提供了资金支持。

然而,古茗的高负债和数字化挑战也不容忽视。招股书显示,古茗的负债总额在近年来持续增加,贸易应付款也随之增长。为了应对这些挑战,古茗计划将IPO所得资金用于提升业务管理和门店运营的数字化水平、加强供应链能力和提升供应链管理效率等方面。这些举措将有助于古茗提高运营效率、降低成本并增强市场竞争力。

古茗的成功上市标志着新茶饮行业在资本市场上的又一重要里程碑。然而,面对激烈的市场竞争和不断变化的消费者需求,古茗需要不断调整策略、创新产品并提升数字化水平,以保持其市场领先地位并实现可持续发展。