在美国广告市场的众多领域中,流媒体板块以其未被巨头完全垄断且活力四射的姿态,成为了备受瞩目的焦点。根据群邑智库的最新数据,至2025年,连网电视广告(CTV)市场预计将以20%的年增长率迅速扩张,市场规模有望达到460亿美元。更令人瞩目的是,到2029年,全球流媒体电视的广告收入预计将占据电视广告总收入的37.5%,这一趋势无疑预示着流媒体电视将成为广告业增长最为迅猛的赛道之一。

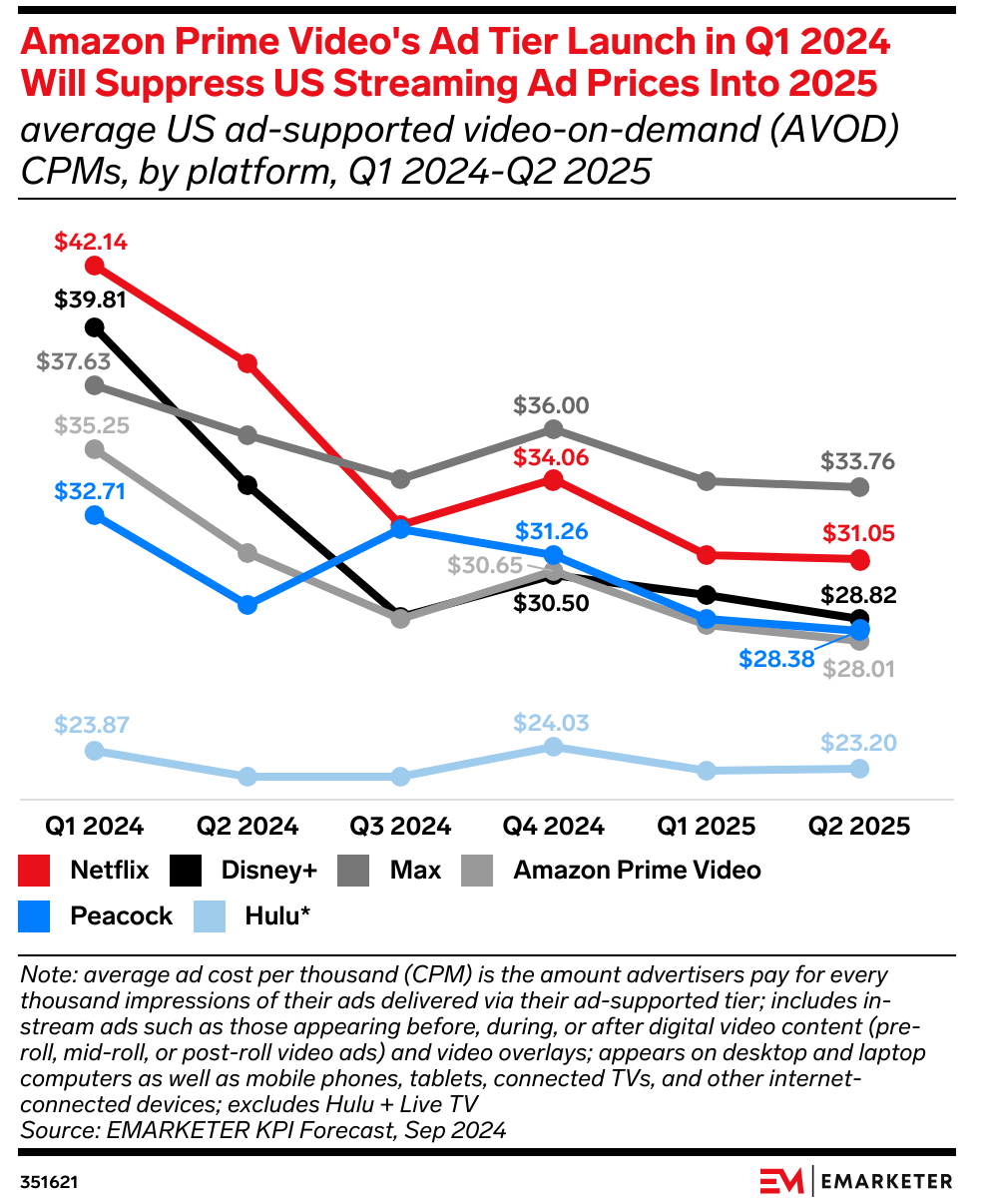

然而,在这片看似充满机遇的蓝海中,流媒体广告市场却已悄然陷入了价格战的漩涡,尤其是今年以来,竞争愈发激烈。其中,Netflix的广告价格降幅尤为显著。回溯至2022年,当Netflix初涉广告业务时,其每千人成本(CPM)高达60至65美元,尽管价格高昂,但仍供不应求。然而,据emarketer预测,从2024年第一季度至2025年第二季度,Netflix的平均CPM将从42.14美元大幅下滑至31.05美元,降幅高达26.3%,这意味着与三年前相比,Netflix的广告价格几乎腰斩。

其他头部流媒体平台同样未能幸免。华纳旗下的MAX平台广告价格一路走低,但仍能勉强维持在30美元以上的水平。而迪士尼旗下的Disney+以及NBC环球旗下的Peacock平台,预计在今年第二季度,其CPM价格都将跌破30美元大关。从市场价格走势来看,各平台之间的价格差异正逐渐缩小,价差从最高的9.43美元降至今年第二季度的5.75美元,这标志着流媒体广告市场的价格战已进入白热化阶段。

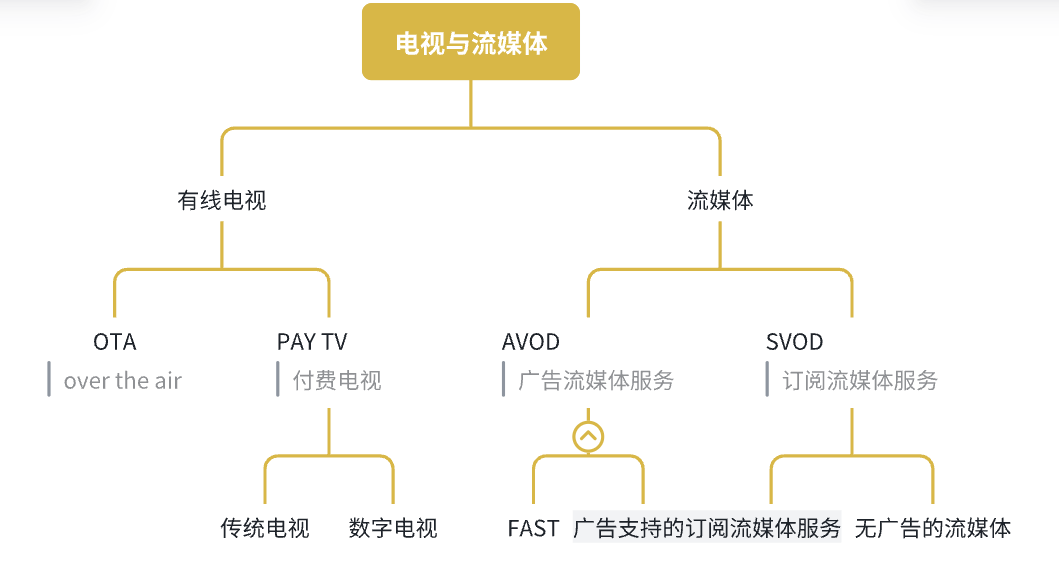

在探讨流媒体广告市场时,一个常被提及却又易于混淆的概念便是流媒体电视广告与CTV广告。尽管两者在许多情境下存在交集,如电视剧的贴片广告既可视为CTV广告,也可视为流媒体电视广告,但它们之间实则存在本质区别。流媒体广告更多聚焦于内容层面,通过互联网传输并在电视终端播放,侧重于内容分发形式。而CTV广告则涵盖了更广泛的范畴,包括设备层的广告,如电视开机广告,这类广告便属于CTV广告范畴,而非流媒体广告。

在美国流媒体广告市场中,可进一步细分为SVOD(订阅型视频点播)与AVOD(广告型视频点播)两大阵营。SVOD平台如Netflix和HBO,用户通过付费订阅获得独家内容访问权,享受无广告或少广告的内容体验,依赖稳定的订阅收入支撑高成本的原创内容制作。而AVOD平台如YouTube和Hulu,则通过免费内容吸引大量用户,依靠广告曝光盈利,适合价格敏感型用户,但每用户收入较低且内容多为非独家。

近年来,FAST(Free Ad-Supported Streaming TV,广告支撑的免费流媒体电视)服务在美国迅速崛起,成为AVOD流媒体的一个子集。福克斯、派拉蒙等传统媒体公司分别通过Tubi和PlutoTV提供FAST服务,而Roku、LG、三星和Vizio等电视设备制造商也推出了自己的FAST平台。然而,尽管FAST服务日益受欢迎,但其对美国流媒体价格战的影响实则有限。FAST服务与订阅流媒体服务之间井水不犯河水,仅占电视总观看时间的一小部分。据尼尔森数据显示,2024年4月,头部FAST平台Roku仅占电视总观看时间的1%以上,而Tubi的占比最高,也仅为1.7%。

探究今年流媒体价格战愈演愈烈的原因,广告库存量的剧增无疑是一个关键因素。相较于有线电视,美国流媒体服务的进入门槛相对较低。借助云计算服务(如AWS)和开源流媒体解决方案,平台能够以较低成本搭建并运营。美国相对宽松的政策环境也为流媒体市场的繁荣提供了土壤。1996年的《电信法案》打破了行业壁垒,允许电信、互联网和传统媒体公司跨界竞争,这一变革不仅催生了Netflix等早期玩家,也为小众流媒体平台的涌现铺平了道路。

当下,美国的流媒体市场发展态势颇似早些年的杂志媒体市场。除了头部的大众类媒体外,更多垂直化、窄众化的流媒体平台如雨后春笋般涌现,并蓬勃发展。例如,AMC旗下的AcornTV专注于英国悬疑剧集,成为美国流媒体中用户流失率最低的平台之一。而Shudder则深耕恐怖惊悚题材,以低廉的制作成本实现了现金流回正。据全球流媒体数据科学公司BBMedia研究显示,2024年全球共推出了56个流媒体平台,其中美国新增了25个流媒体平台,截至2024年底,美国流媒体平台总数已达402个,且预计2025年数量还将继续增加。

流媒体玩家数量的激增是导致广告库存增长的原因之一。而另一个更为重要的因素是,Disney+、Netflix、Max等订阅流媒体平台也推出了含广告的订阅套餐,进一步扩充了新的广告库存池。BBmedia数据显示,截至2024年前三季度,北美地区主要平台的广告套餐用户占比均创下新高:Disney+达31%、PrimeVideo平台32%、华纳兄弟探索集团旗下Max平台25%,就连长期抵制广告的Netflix也突破了22%的关口。从用户端来看,选择广告计划的订阅流媒体观众比例正在增长。Antenna数据显示,这一比例从2023年第一季度的39%上升至2024年第一季度的56%。预计2023年至2025年间,美国人每天观看CTV的时间将增加20分钟,这将大大增加市场上的广告库存数量。2024年上半年,程序化广告公司FreeWheel的数据显示,美国CTV广告展示量同比增长了14%。

在库存增加这一基本因素之外,亚马逊PrimeVideo的搅局介入无疑是价格战愈发激烈的直接原因。2024年1月,亚马逊推出了含有广告的PrimeVideo订阅套餐,其CPM定价约为35美元,远低于Max、Netflix和Disney+的收费水平。亚马逊之所以敢于在流媒体领域发起价格战,得益于其强大的商业化能力、广告转化能力以及库存消耗能力。

首先,亚马逊通过将广告设为Prime Video默认选项,迅速扩大了广告库存。这一策略将所有Prime会员默认划入广告套餐,用户若想跳过广告则需额外付费2.99美元。这种捆绑式打法充分利用了Prime会员的庞大基数,即使只有小部分用户选择不升级无广告版本,也能瞬间提升Prime Video的广告覆盖量。据研究公司MoffettNathanson数据,PrimeVideo仅在2024年就为美国CTV市场增加了约500亿次广告展示。

相比之下,Netflix虽然也推出了广告套餐,但始终保留无广告的高价选项,用户需主动选择带广告的便宜档位。亚马逊则依靠电商会员的惯性红利,将视频作为电商流量入口,对视频中的广告持更高容忍度。而Netflix则不得不维护其内容王者的形象,生怕广告影响用户体验。因此,在广告库存规模化效率与成本优势方面,Netflix明显弱于亚马逊。

其次,在广告转化能力方面,亚马逊依托Prime会员的电商行为数据,拥有远超Netflix的精准定向能力。这能够放大流量的转化效率,使广告主能够以更低的CPM实现同等的投资回报率(ROI)。因此,即使面对类似的广告位和人群包,亚马逊的视频广告流量转化效率也远高于Netflix。

最后,在库存消耗能力方面,Netflix初期主要服务于品牌大客户,这些客户往往只青睐高质量流量,导致部分质量稍差的流量被闲置。虽然Netflix也接入了程序化广告平台,但自研广告系统更能实现内容与用户偏好的精准匹配。而亚马逊则通过程序化广告放量,借助自己的广告平台降低中小广告主门槛,加速广告库存消耗效率,进一步拉低CPM价格。

流媒体平台的广告竞争不仅是内容的比拼,更是商业效率的较量。面对亚马逊的强势介入,单纯依赖内容优势的Netflix等平台显得力不从心。亚马逊凭借电商基因将流媒体广告与电商数据整合,将流媒体竞争逻辑拉至自己定义的轨道上。这昭示着,在流媒体战场上,拥有完整商业生态的平台才能掌握定价权。