在科技行业的风云变幻中,一场由人工智能技术(AI)引领的新浪潮正悄然重塑着行业格局。曾几何时,快手CEO程一笑的一个问题,触动了众多中型互联网企业的敏感神经:“为何快手的用户规模虽达抖音半数,商业化收入却仅为对方的五分之一?”这个问题,不仅反映了快手自身的挑战,也映射出整个中型互联网企业群体在移动互联网时代的集体困惑。

然而,时间轴推进至2025年,AI技术的蓬勃发展似乎为中型企业开辟了新的战场。那些曾挣扎于盈利边缘的中型企业,如今纷纷亮出“AI新牌”,在财报中讲述着AI商业化的辉煌篇章。快手凭借可灵在视频生成领域的出色表现,宣布其累计收入已突破亿元大关;B站意外地在大型模型企业的投放战中脱颖而出,成为首批通过AI盈利的公司之一;美图与知乎亦借AI之力,重塑业务版图。

面对AI的浪潮,meta的CTO Andrew Bosworth曾指出,那些在过往技术革命中乘风破浪的公司,未必能在AI时代续写辉煌,因为AI领域仍有足够的空间容纳新玩家。这一观点引发了业界对中型企业能否在AI时代脱颖而出的广泛讨论。

在探讨这一话题前,我们必须正视中型企业在AI领域的起步策略。与腾讯、阿里、字节等巨头不同,中型企业在AI竞赛初期选择了低调行事。无论是底层模型的发布,还是AI原生应用的布局,中型企业的步伐都显得尤为谨慎。直至2024年中旬,快手与B站才相继公布自研大模型矩阵及AI战略;而在AI应用落地入口的争夺战中,中型企业的身影同样鲜见,原因无他,大模型研发成本高昂,唯有先确保生存,方能谈及AI转型。

移动互联网时代,中型企业在巨头的阴影下艰难成长,各自书写着“心酸史”。知乎创始人周源曾感慨,互联网领域的资源争夺从未有固定的地图,一切都处于瞬息万变之中。上市后,盈利成为了中型企业的共同KPI。快手自2022年起实施“降本增效”策略,直至2023年第一季度方实现盈利;B站CEO陈睿则明确提出盈利目标,并在实现单季度盈利后,更多地谈及AI布局,认为优质内容是穿越周期的关键,亦是进入AI时代的入场券。换言之,盈利,或许正是中型企业参与AI竞争的“敲门砖”。

为求自救,中型企业采取了开源节流的策略。一方面,聚焦主业,寻找最有效的现金牛业务。美图砍掉了硬件与内容社区业务,专注于软件领域;快手、B站、知乎等内容型中型企业则回归内容变现的三大路径——广告、会员费与电商。另一方面,严格控制成本,以销售及营销开支为例,近年来快手的销售开支有所减少,知乎与B站亦然。

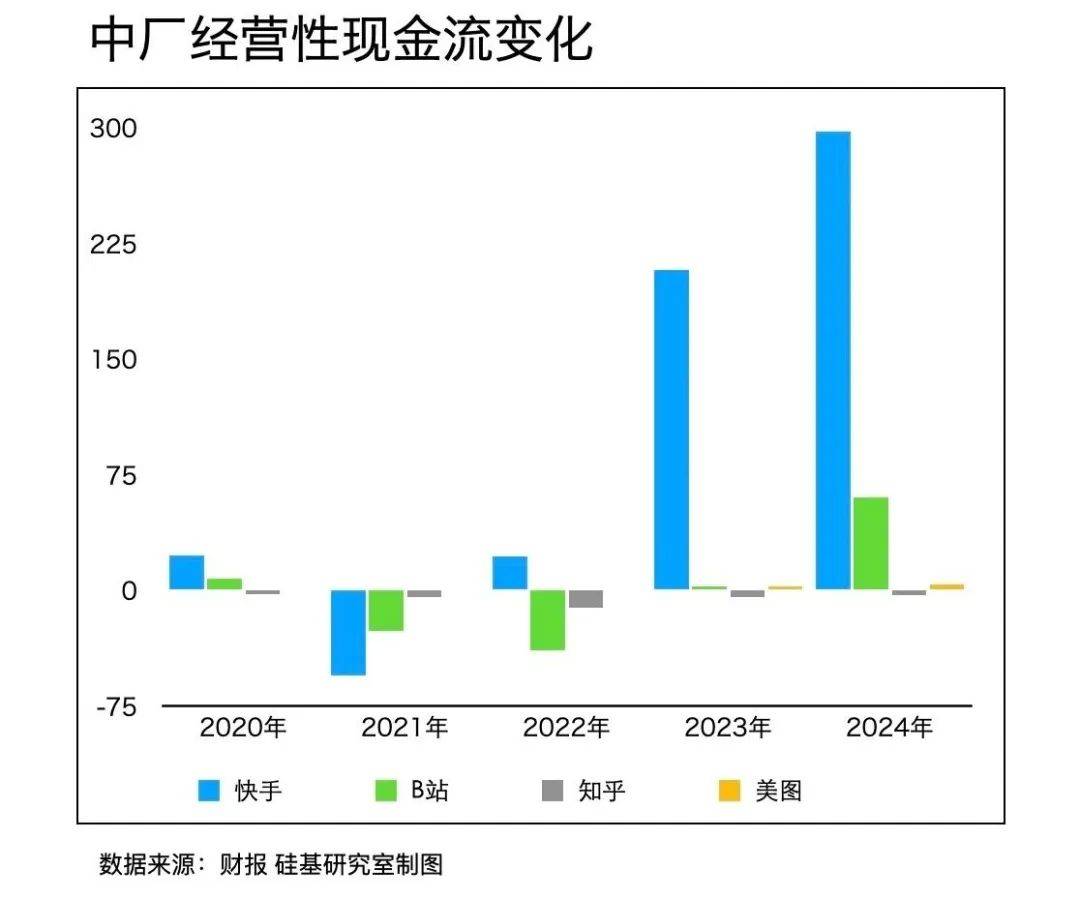

中型企业还致力于维持健康的现金流,向市场证明其造血能力。以经营活动现金流为例,中型企业的增长率均有显著提升。2024年,B站的经营性现金流总额激增近2156%,快手亦表现不俗,美图与知乎虽尚未实现经营现金流转正,但同比增长率亦颇为可观。

随着盈利能力的增强与家底的夯实,中型企业的目光自然而然地转向了AI这一新战场。2024年下半年后,中型企业开始频繁谈及AI战略。以快手为例,其可灵产品的投放规模显著增长,程一笑更寄予厚望,将其视为营收规模全球第一的视频生成AI应用的有力竞争者。

然而,对于走出困境的中型企业而言,相较于大厂的AGI梦想,能够盈利的AI才是更为现实的选择。昆仑万维的董事长兼总经理方汉便指出,AGI是大厂的追求,而AIGC才是中型企业的现实出路。因此,中型企业在AI的投入与落地目标上更为明确,具体表现为三大方向:主业优先、商业模式优先与“小而美”优先。

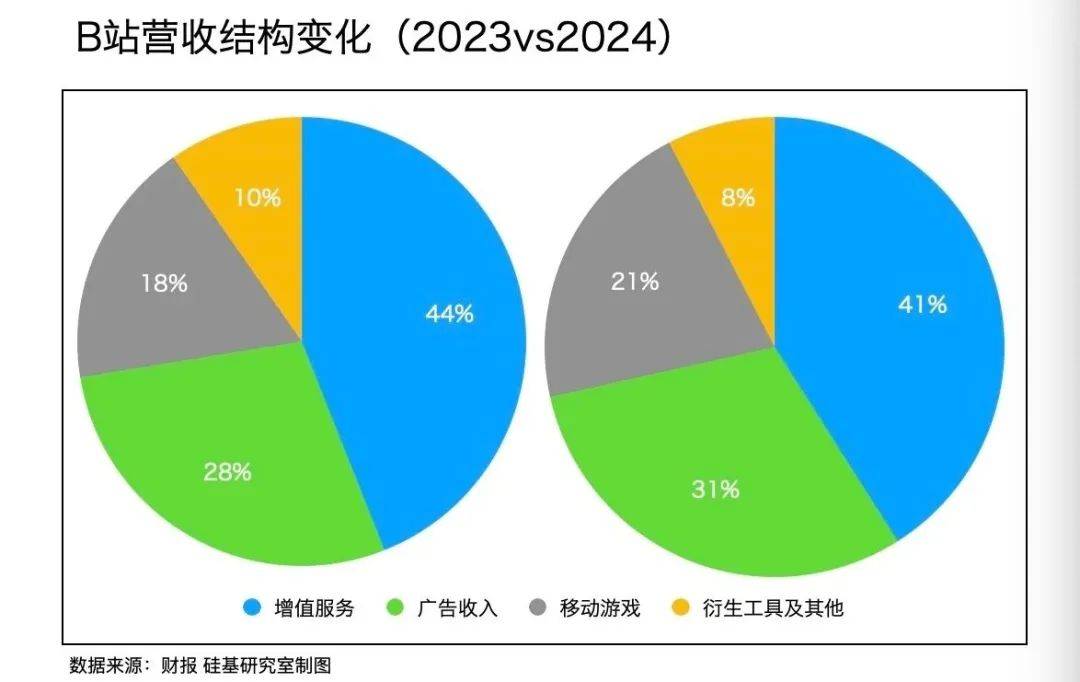

主业优先意味着AI需围绕现金牛业务进行改造。对于快手、B站、知乎等内容型社区而言,广告与电商业务便成为了AI落地的最佳试验田。B站通过AI技术提升广告效率,广告收入占比持续攀升;快手则依托AI优化内容与流量匹配,提升广告与电商业务的收入。

商业模式优先则体现在中型企业对盈利模式的清晰认知上。在AI时代,中型企业从一开始便瞄准了能够赚钱的商业模式,如美图与知乎便通过AI优化用户体验,推动付费会员业务的增长。

“小而美”优先则是中型企业避开大厂竞争锋芒的策略。它们选择在垂直领域集中火力、小步快跑,快手可灵便是其中的佼佼者。在半年多的时间内,可灵迭代二十余次,布局多个形态,展现了不输大厂的灵活性与执行力。

然而,尽管中型企业奋力向外界展示其进攻姿态,资本市场似乎对其AI叙事兴趣不大。相较于年初阿里与腾讯因AI而迎来的重估时刻,中型企业的股价普遍低迷,市值与账面现金形成鲜明对比。这一“估值倒挂”现象反映出市场对中型企业AI转型的疑虑——既未看到颠覆性叙事,也难以预见AI赋能主业的天花板。

在AI时代,中型企业能否突破“中厂宿命”,成为业界关注的焦点。然而,这一问题的答案或许并不简单。中型企业虽渴望通过AI重新定义自己,但这一转变的代价高昂,且面临诸多不确定性。知乎创始人周源在面对“知乎的边界何在”的提问时,停顿十秒,坦言仍在探索之中。这或许正是中型企业在AI时代所面临的共同困境——在追求转型与保持现状之间,寻找着微妙的平衡。